Previsão com o melhor modelo ARIMA compara muitos modelos e seleciona um modelo final com um critério nas especificações da análise. Para obter informações sobre os resultados do modelo ARIMA final, acesse Métodos e fórmulas para ARIMA. As seções a seguir contêm detalhes exclusivos de Previsão com o melhor modelo ARIMA.

Seleção do modelo

A seleção do modelo utiliza as seguintes etapas:

- Estime os parâmetros do modelo para cada modelo. Se um modelo inclui uma constante e a estimativa dos parâmetros falha, tente estimar os parâmetros sem o termo constante.

- Calcule o critério de informação para cada modelo. O critério padrão é o Critério de Informação Akaike (AICc) corrigido.

- Produzir resultados para o modelo com o melhor valor do critério de informação.

As seções a seguir descrevem detalhes que diferem na seleção de modelos não sazonais e sazonais.

Modelos não sazonais

- Quando você encaixa modelos com um termo constante, os modelos candidatos têm p + q ≤ 9.

- Quando você encaixa modelos sem um termo constante, os modelos candidatos têm p + q ≤ 10.

- Modelos com d = 2 nunca incluem um termo constante.

- O modelo avalia ARIMA(0, d, 0) somente quando d = 1.

Modelos sazonais

- Quando você encaixa modelos com um termo constante, os modelos candidatos têm p + q + P + Q ≤ 9.

- Quando você encaixa modelos sem um termo constante, os modelos candidatos têm p + q + P+ Q ≤ 10.

- Modelos com d + D > 1 nunca incluem um termo constante.

- A busca por um modelo sazonal requer a ordem de pelo menos um dos parâmetros sazonais para ser maior que 0. A pesquisa inclui modelos não sazonais se as especificações da pesquisa incluem modelos onde todos os parâmetros sazonais têm pedidos de 0.

- Pelo menos 1 de p, q, P e Q não é zero em todos os modelos.

Critério

- Critério de Informação de Akaike (AIC)

- Critério de informação de Akaike corrigido (AICc)

- Critério de Informação bayesiana (BIC)

O cálculo dos critérios de informação para um modelo utiliza o valor de probabilidade de log para o modelo. O cálculo do valor de probabilidade de registro usa um algoritmo recursivo. Para obter mais informações, consulte a seção 8.6 de Brockwell & Davis (1991)1.

Notação

| Termo | Descrição |

|---|---|

| k | o número de parâmetros no modelo

|

| Lc | a log-verossimilhança do modelo atual |

| n | o tamanho amostral da série temporais |

Transformação de Box-Cox

A análise permite uma transformação Box-Cox dos dados. A transformação dos dados acontece antes da seleção do modelo. Para obter informações sobre a transformação Box-Cox para dados de séries tempores, acesse Métodos e fórmulas para Transformação de Box-Cox para séries temporais.

para λ > 0

para λ > 0 para λ = 0

para λ = 0 para λ < 0

para λ < 0

em que  é o valor tth da série temporal original e t = 1, ..., n.

é o valor tth da série temporal original e t = 1, ..., n.

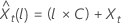

Seja  ser o valorl th previsão a partir da origem, t, para os dados transformados. Seja

ser o valorl th previsão a partir da origem, t, para os dados transformados. Seja  ser a variância de previsão l-passo a partir dos dados transformados. Em seguida, o valorde previsão l de t para a série original depende do valor de λ:

ser a variância de previsão l-passo a partir dos dados transformados. Em seguida, o valorde previsão l de t para a série original depende do valor de λ:

em que  é o limite na escala original e

é o limite na escala original e  é o limite na escala transformada.

é o limite na escala transformada.

Modelo de caminhada aleatório

O modelo ARIMA(0, 1, 0), com ou sem termo constante, é o modelo de caminhada aleatório. Em Minitab Statistical Software, Previsão com o melhor modelo ARIMA se encaixa no modelo de caminhada aleatória. O comando requer pelo menos um parâmetro médio autoregressivo ou móvel. Os limites de estimativa e probabilidade para o modelo de caminhada aleatória têm formas específicas. Os cálculos para a loglikelihood, os limites de previsão e os limites de probabilidade para as previsões dependem se o modelo inclui um termo constante.

Definições:

| Termo | Descrição |

|---|---|

| as observações para uma série temporal com t = 1, ..., n |

| os primeiros dados diferentes da série temporais original,  |

ou

em que  são distribuídos de forma independente e idêntica e seguem a distribuição normal com média 0 e variância σ2, t = 2, ..., n.

são distribuídos de forma independente e idêntica e seguem a distribuição normal com média 0 e variância σ2, t = 2, ..., n.

Equações que representam o modelo com uma constante são semelhantes:

ou

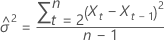

Modelo sem termo constante

A loglikelihood tem a seguinte forma:

Loglikelihood

em que

O limite de probabilidade de 100 × (1 – α) para o valor da previsão  tem a seguinte forma:

tem a seguinte forma:

em que  representa os 100 × (1 – α/2)º percentil da distribuição normal padrão.

representa os 100 × (1 – α/2)º percentil da distribuição normal padrão.

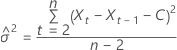

Modelo com termo constante

Para um modelo com uma constante, os cálculos para a loglikelihood requerem a estimativa da constante, C. Primeiro, diferença os dados da série original  para t = 2, ..., n. A constante é a média amostral de

para t = 2, ..., n. A constante é a média amostral de  tem a seguinte forma:

tem a seguinte forma:

A loglikelihood tem a seguinte forma:

Loglikelihood

em que

O limite de probabilidade de 100 × (1 – α) para o valor da previsão  tem a seguinte forma:

tem a seguinte forma:

em que  representa os 100 × (1 – α/2)º percentil da distribuição normal padrão.

representa os 100 × (1 – α/2)º percentil da distribuição normal padrão.