In This Topic

Leverages (Hi)

The leverage of the ith observation is the ith diagonal element, hi of H. If hi is large, the ith observation has unusual predictors (X1i, X2i, ..., Xpi). That is, the predictor values are far from the mean vector  , using Mahalanobis distance.

, using Mahalanobis distance.

Leverage values fall between 0 and 1. Minitab identifies observations with leverages over 3p/n or .99, whichever is smaller, with an X in the table of unusual observations. Usually, you examine values with large leverages.

Notation

| Term | Description |

|---|---|

| X | design matrix |

| hi | ith diagonal element of the hat matrix |

| p | number of terms in the model, including the constant |

| n | number of observations |

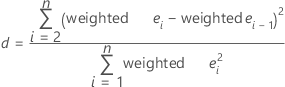

Leverages (Hi) with validation

Formula

For weighted regression, the formula includes the weight:

Notation

| Term | Description |

|---|---|

| X | design matrix for the rows in the training data set or the folds that act as the training data set |

| xi | the vector of predictors in the ith validation row |

| wi | weight for the ith validation row |

Cook's distance

Overall measure, D, of the combined impact across all of the estimated regression coefficients on an observation. Minitab calculates D using leverage values and standardized residuals, and considers whether an observation is unusual with respect to both x- and y-values. Observations with large D values may be outliers.

Formula

Cook's distance is the distance between the coefficients calculated with and without the i th observation. Minitab calculates Cook's distance without fitting a new regression equation each time an observation is omitted. This calculation is:

Notation

| Term | Description |

|---|---|

| ei | i th residual |

| hi | i th diagonal element of  |

| p | number of model parameters, including the constant |

| s 2 | mean square error |

| b | coefficient vector |

| b(i) | coefficient vector calculated after deleting the i th observation |

| X | design matrix |

DFITS

Combines leverage and studentized residual (deleted t residuals) values into one overall measure of how unusual an observation is. DFITS measures the influence of each observation on the fitted values in a regression and ANOVA model. Observations with large DFITS values may be outliers.

DFITS represents roughly the number of standard deviations that the fitted value changes when each observation is removed from the data set and the model is refit. Minitab can calculate DFITS without fitting a new regression equation each time an observation is omitted.

Formula

Notation

| Term | Description |

|---|---|

| ei | i th residual |

| hi | i th diagonal element of  |

| X | design matrix |

| i th fitted response |

| fitted value calculated without the i th observation |

| MSE (i) | mean square error calculated without the i th observation |

| n | number of observations |

| p | number of model parameters |

Variance inflation factor (VIF)

The VIF can be obtained by regressing each predictor on the remaining predictors and noting the R2value.

Formula

For predictor xj, the VIF is:

Notation

| Term | Description |

|---|---|

| R2( xj) | coefficient of determination with xj as the response variable and the other terms in the model as the predictors |

Durbin-Watson statistic

Tests for the presence of autocorrelation in residuals by determining whether or not the correlation between two adjacent error terms is zero. The test is based upon an assumption that errors are generated by a first-order autoregressive process. Minitab assumes that the observations are in a meaningful order, such as time order.

Notation

| Term | Description |

|---|---|

| ei | ith residual |

| ei -1 | residual for the previous observation |

| n | number of observations |