최상의 ARIMA 모형으로 예측 많은 모델을 비교하고 분석 사양에서 기준이 있는 최종 모델을 선택합니다. 최종 ARIMA 모델의 결과에 대한 자세한 내용은 을 ARIMA에 대한 방법 및 공식참조하십시오. 다음 섹션에는 에 고유한 세부 정보가 포함되어 있습니다 최상의 ARIMA 모형으로 예측.

모형 선택

모델 선택은 다음 단계를 사용합니다.

- 모든 모델에 대한 모델 매개변수를 추정합니다. 모형에 상수가 포함되어 있고 매개변수 추정이 실패하면 상수 항 없이 매개변수를 추정해 보십시오.

- 각 모델에 대한 정보 기준을 계산합니다. 기본 기준은 수정된 Akaike 정보 기준(AICc)입니다.

- 정보 기준의 최적 값을 가진 모델에 대한 결과를 생성합니다.

다음 섹션에서는 비계절 및 계절 모델의 선택에 차이가 있는 세부 정보를 설명합니다.

비계절 모델

- 일정한 항을 가진 모델을 적합시키면 후보 모델의 p + q ≤ 9가 있습니다.

- 상수 항이 없는 모형을 맞추면 후보 모델의 p + q ≤ 10이 됩니다.

- d = 2인 모델은 상수 항을 포함하지 않습니다.

- 모델은 d = 1인 경우에만 ARIMA(0, d, 0)를 평가합니다.

계절 모델

- 일정한 항을 가진 모형을 적합시키면 후보 모형의 p + q + P + Q ≤ 9가 있습니다.

- 일정한 항이 없는 모형을 적합시키면 후보 모델의 p + q + P + Q ≤ 10이 됩니다.

- d + D > 1 인 모델에는 일정한 항이 포함되지 않습니다.

- 계절 모델을 검색하려면 계절 매개 변수 중 적어도 하나의 순서가 0보다 클 수 있어야 합니다. 검색에 대한 사양에 모든 계절 매개 변수의 순서가 0인 모델이 포함된 경우 검색에 비계절 모델이 포함됩니다.

- p, q, P 및 Q 중 적어도 1은 모든 모델에서 0이 아닙니다.

기준

- AIC(Akaike Information Criterion)

- 수정된 아카이케 정보 기준(AICc)

- 베이지안 정보 기준(BIC)

모델에 대한 정보 기준의 계산은 모델에 대한 로그-우도 값을 사용합니다. 로그-우도 값의 계산은 재귀 알고리즘을 사용합니다. 자세한 내용은 Brockwell & Davis (1991)1

표기법

| 용어 | 설명 |

|---|---|

| k | 모델의 매개변수 수

|

| Lc | 현재 모형의 로그 우도 |

| n | 시계열의 표본 크기 |

Box-Cox 변환

분석을 통해 데이터의 Box-Cox 변환이 가능합니다. 데이터 변환은 모델을 선택하기 전에 발생합니다. 시계열 데이터의 Box-Cox 변환에 대한 자세한 내용은 을 참조하십시오 에 대한 방법 및 공식시계열 대한 Box-Cox 변환.

λ > 0의 경우

λ > 0의 경우 λ = 0의 경우

λ = 0의 경우 λ 에 대한 < 0

λ 에 대한 < 0

설명  는 원래 시계열의 t번째 값이고 t = 1, ..., n입니다.

는 원래 시계열의 t번째 값이고 t = 1, ..., n입니다.

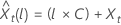

그러면  변환된 데이터에 대한 원점 t에서 시작하는 l번째 예측 값이어야 합니다. 그러면

변환된 데이터에 대한 원점 t에서 시작하는 l번째 예측 값이어야 합니다. 그러면  변환된 데이터로부터의 l-단계 예측 분산이어야 합니다. 그런 다음 원래 계열에 대한 t 의 l번째 예측 값은 λ의 값에 따라 달라집니다 .

변환된 데이터로부터의 l-단계 예측 분산이어야 합니다. 그런 다음 원래 계열에 대한 t 의 l번째 예측 값은 λ의 값에 따라 달라집니다 .

설명  는 원래 스케일의 한계이며

는 원래 스케일의 한계이며  는 변환된 스케일의 한계입니다.

는 변환된 스케일의 한계입니다.

랜덤 워크 모델

ARIMA(0, 1, 0) 모델은 상수 항이 있든 없든 랜덤 워크 모델입니다. Minitab 통계 소프트웨어에서는 최상의 ARIMA 모형으로 예측 랜덤 보행 모형을 맞춥니다. 이 명령 에는 하나 이상의 자동 회귀 또는 이동 평균 매개 변수가 필요합니다. 랜덤 보행 모델의 추정 및 확률 한계에는 특정 형태가 있습니다. 예측 가능성, 예측 한계 및 예측 확률 한계에 대한 계산은 모형에 일정한 항이 포함되어 있는지 여부에 따라 달라집니다.

정의:

| 용어 | 설명 |

|---|---|

| t = 1, ..., n인 시계열에 대한 관측 치 |

| 원래 시계열과 첫 번째 차이 데이터,  |

또는

설명  는 독립적으로 그리고 동일하게 분포되고 평균 0과 분산 σ2, t = 2, ..., n으로 정규 분포 를 따릅니다.

는 독립적으로 그리고 동일하게 분포되고 평균 0과 분산 σ2, t = 2, ..., n으로 정규 분포 를 따릅니다.

상수가 있는 모델을 나타내는 방정식은 비슷합니다.

또는

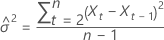

상수 항이 없는 모델

로그 가능성의 형식은 다음과 같습니다.

로그 가능성

설명

예측 값에 대한 100 × (1 – α) 확률 한계  의 형식은 다음과 같습니다.

의 형식은 다음과 같습니다.

설명  는 표준 정규 분포에서 100개의 ×(1 – α/2)번째 백분위수를 나타냅니다.

는 표준 정규 분포에서 100개의 ×(1 – α/2)번째 백분위수를 나타냅니다.

일정한 항을 가진 모델

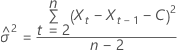

상수가 있는 모델의 경우 로그 우도에 대한 계산에는 상수 C의 추정이 필요합니다. 첫째, 원본 시리즈와 데이터를 차별화하십시오.  t = 2, ..., n에 대한 것입니다. 상수는 표본 평균입니다.

t = 2, ..., n에 대한 것입니다. 상수는 표본 평균입니다.  의 형식은 다음과 같습니다.

의 형식은 다음과 같습니다.

로그 가능성의 형식은 다음과 같습니다.

로그 가능성

설명

예측 값에 대한 100 × (1 – α) 확률 한계  의 형식은 다음과 같습니다.

의 형식은 다음과 같습니다.

설명  는 표준 정규 분포에서 100개의 ×(1 – α/2)번째 백분위수를 나타냅니다.

는 표준 정규 분포에서 100개의 ×(1 – α/2)번째 백분위수를 나타냅니다.