La función de intercorrelación (CCF) le ayuda a determinar los desfases de las series de tiempo X que predicen el valor de las series de tiempo Y. Sin embargo, si cualquiera de las series contiene autocorrelación, o ambas series comparten tendencias comunes, es difícil identificar relaciones significativas entre las dos series de tiempo. El pre-blanqueo resuelve este problema al eliminar la autocorrelación y las tendencias.

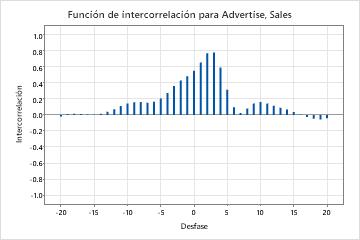

Esta función de intercorrelación muestra correlaciones considerables en los desfases 2 y 3 con las correlaciones a ambos lados que disminuyen lentamente hasta 0. Este patrón indica que posiblemente usted deba pre-blanquear sus datos para poder entender la relación entre las dos series de tiempo.

- Para una de sus variables, realice uno de los siguientes análisis de suavización.

Para determinar el análisis, vaya a ¿Cuál análisis de series de tiempo debería utilizar?

- Almacene los residuos del análisis de suavización que seleccionó.

- Vaya a e ingrese la columna de residuos almacenados en Series.

- En No estacional y en Autorregresivo, ingrese 5.

- Deseleccione Incluir término de constante en modelo.

- Seleccione Almacenamiento y Residuos.

- Haga clic en Aceptar en cada cuadro de diálogo.

- Repita los pasos del 1 al 7 para su otra variable.

- Verifique que ambas series de tiempo se hayan reducido a ruido blanco. Sus datos se habrán reducido a ruido blanco cuando no haya tendencias ni patrones ni autocorrelación. Para verificar esto, usted puede utilizar una gráfica de series de tiempo y autocorrelación.

- Realice un análisis de intercorrelación utilizando dos columnas de residuos almacenados provenientes de los análisis ARIMA.