La función de autocorrelación parcial es una medida de la correlación entre observaciones de una serie de tiempo que se encuentran separadas por k unidades de tiempo (yt y yt-k), después de ajustarse para la presencia de los demás términos de desfase más corto (yt-1, yt-2, ..., yt–k–1).

Interpretación

Utilice las funciones de autocorrelación parcial y de autocorrelación al mismo tiempo para identificar modelos ARIMA. Busque los siguientes patrones en la función de autocorrelación parcial. Examine los picos en cada desfase para determinar si son significativos. Un pico significativo sobrepasará los límites significativos, lo cual indica que la correlación para ese desfase no es igual a cero.

| Patrón | Indica | Ejemplo |

|---|---|---|

| Pico grande en el desfase 1 que disminuye después de unos pocos desfases. | Un término de promedio móvil en los datos. Utilice la función de autocorrelación para determinar el orden del término de promedio móvil. |  |

| Pico grande en el desfase 1 seguido de una oscilación amortiguada que se alterna entre correlaciones positivas y negativas. | Un término de promedio móvil de mayor orden en los datos. Utilice la función de autocorrelación para determinar el orden del término de promedio móvil. |  |

| Correlaciones significativas en el primer o segundo desfases, seguidas de correlaciones que no son significativas. | Un término autorregresivo en los datos. El número de correlaciones significativas indica el orden del término autorregresivo. |  |

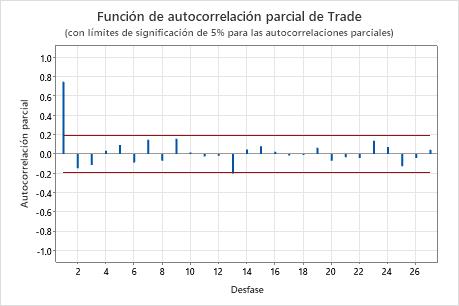

En esta gráfica, existe una correlación significativa en el desfase 1 seguida de correlaciones que no son significativas. Este patrón indica un término autorregresivo de orden 1.