Siga los pasos adecuados para los modelos que desea evaluar. Los pasos son los mismos para los modelos de temporada y no estacionales, pero los detalles difieren.

Ajustar a un modelo ARIMA no estacional

Complete los pasos siguientes para especificar la columna de datos que desea analizar con un modelo ARIMA no estacional. Cuando se ajustan modelos con un término constante, los modelos candidatos tienen p + q ≤ 9. Cuando se ajustan modelos sin un término constante, los modelos candidatos tienen p + q ≤ 10. Los modelos candidatos con d = 2 se ajustan sin un término constante.

Requisitos previos

Por lo general, se evalúa la necesidad de una transformación y se determina el orden de diferenciación antes de comenzar este análisis.

Transformación

Utilice una gráfica de series temporales para determinar si la varianza de una serie temporal es estacionaria. Si la serie temporal tiene un patrón en la dispersión de los puntos, entonces la varianza no es estacionaria. Utilice una transformación de Box-Cox de una serie temporal para intentar que la varianza de la serie sea estacionaria. Para evaluar una transformación de Box-Cox para una serie temporal, elija Estadísticas > Series de tiempo > Transformación de Box-Cox. Para obtener información sobre el uso de una transformación de Box-Cox en Pronóstico

con el mejor modelo

ARIMA, vaya a Seleccionar las opciones de análisis para Pronóstico con el mejor modelo ARIMA.

Diferenciación

Examine una gráfica de la función de autocorrelación (ACF) para una serie para determinar el orden de diferenciación. El patrón habitual en una gráfica ACF que muestra la necesidad de diferenciarse es una tendencia que disminuye lentamente. Si los datos admiten una mayor diferenciación, se produce el mismo patrón en el ACF de los datos diferenciados. Para realizar un análisis de autocorrelación, elija Estadísticas > Series de tiempo > Autocorrelación. También considere la prueba aumentada de Dickey-Fuller para determinar el orden. Especifique el orden de diferenciación al evaluar los modelos.

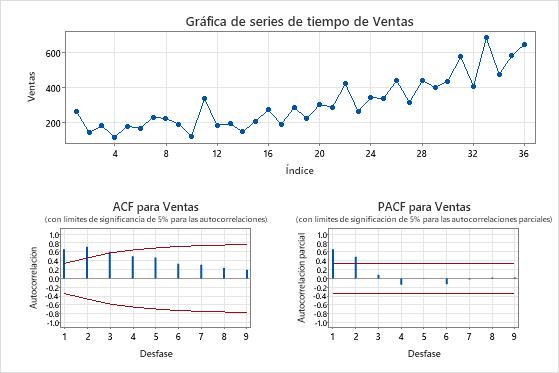

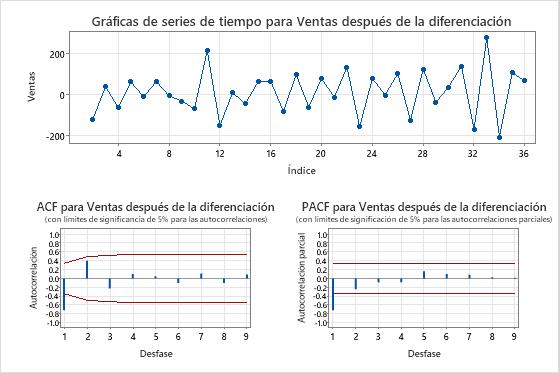

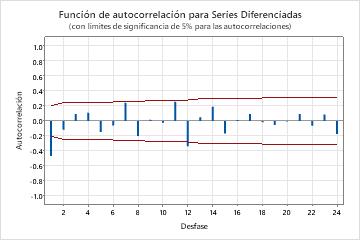

Diagrama ACF de una serie temporal con una tendencia

En estos resultados, la gráfica de series temporales de los datos originales muestra una tendencia clara. La gráfica de series temporales de los datos diferenciados muestra las diferencias entre valores consecutivos. Los datos diferenciados parecen estacionarios porque los puntos siguen un camino horizontal sin patrones obvios en la variación.

Las gráficas de ACF también muestran el efecto de la diferenciación. En estos resultados, la gráfica ACF de los datos originales muestra picos disminuidos lentamente a través de los retrasos. Este patrón indica que los datos no son estacionarios. En la gráfica ACF de los datos diferenciados, el único pico que es significativamente diferente de 0 es en el retraso 1.

Evaluar modelos no estacionales

En Serie, ingrese una columna de datos numéricos que se hayan recolectado a intervalos regulares y registrado en orden cronológico.

En Orden de diferenciación d, elija el orden para la diferenciación no estacional.

Para Orden autorregresivo p, elija un valor mínimo para evaluar y un valor máximo para evaluar. El análisis se ajusta a los modelos con todas las combinaciones de órdenes autorregresivas y de media móvil en las opciones. Si introduce el mismo valor para el mínimo y el máximo, el análisis utiliza ese valor para todos los modelos candidatos.

Para Orden de promedio móvil q, elija un valor mínimo para evaluar y un valor máximo para evaluar. El análisis se ajusta a los modelos con todas las combinaciones de órdenes autorregresivas y de media móvil en las opciones. Si introduce el mismo valor para el mínimo y el máximo, el análisis utiliza ese valor para todos los modelos candidatos.

Seleccione Incluir el término de constante en los modelos esta opción para incluir el término constante en el modelo. Con un término constante, el modelo puede estimar una serie donde la media no es 0. Sin un término constante, la media de la serie en la que se ajusta el modelo es 0. Si el análisis no puede ajustarse a un modelo con un término constante, entonces el análisis intenta ajustarse al modelo sin el término constante.

En Número de pronósticos, ingrese el número de períodos consecutivos para los que desea realizar pronósticos. Por lo general, ingresa el número mínimo para proporcionar el pronóstico que desea. Por ejemplo, si tiene datos mensuales y desea obtener un pronóstico para 6 meses después del final de la serie, ingrese 6.

Elija Pronosticar a partir del final de las series o Pronosticar a partir del valor Késimo de las series. Si ingresa un valor, Minitab sólo utiliza los datos hasta el número de dicha fila para los pronósticos. Los valores de los pronósticos difieren de los ajustes debido a que Minitab utiliza todos los datos para calcular los ajustes. Por ejemplo, un analista tiene 5 años de datos mensuales correspondientes a los meses desde enero a diciembre. El analista desea generar un pronóstico para el mes siguiente, pero los datos finales del mes de diciembre están incompletos. El analista especifica pronosticar a partir del valor 59 de la serie y especifica dos pronósticos. El análisis utiliza los datos de los primeros 59 meses para generar pronósticos para diciembre y enero.

Antes de utilizar un modelo ARIMA para pronosticar, compruebe que el modelo se ajusta bien a los datos. Examinar el diagnóstico residual para determinar si el modelo cumple con los supuestos de un modelo ARIMA. Para obtener más información, vaya a Interpretación de resultados clave para Pronóstico con el mejor modelo ARIMA.

Ajustar a un modelo ARIMA de temporada

Complete los pasos siguientes para especificar la columna de datos que desea analizar con un modelo ARIMA estacional. Cuando se ajustan modelos con un término constante, los modelos candidatos tienen p + q + P + Q ≤ 9. Cuando se ajustan modelos sin un término constante, los modelos candidatos tienen p + q + P + Q ≤ 10. Los modelos candidatos con d + D > 1 se ajustan sin un término constante.

Requisitos previos

Por lo general, se evalúa la necesidad de una transformación y se determina el orden de diferenciación antes de comenzar este análisis.

Transformación

Utilice una gráfica de series temporales para determinar si la varianza de una serie temporal es estacionaria. Si la serie temporal tiene un patrón en la dispersión de los puntos, entonces la varianza no es estacionaria. Utilice una transformación de Box-Cox de una serie temporal para intentar que la varianza de la serie sea estacionaria. Para evaluar una transformación de Box-Cox para una serie temporal, elija Estadísticas > Series de tiempo > Transformación de Box-Cox. Para obtener información sobre el uso de una transformación de Box-Cox en Pronóstico

con el mejor modelo

ARIMA, vaya a Seleccionar las opciones de análisis para Pronóstico con el mejor modelo ARIMA.

Diferenciación

Examine una gráfica de la función de autocorrelación (ACF) para una serie para determinar los órdenes de diferenciación no estacionales y estacionales. Un patrón estacional que repite cada késima período de tiempo indica que debe tomar la késima diferencia para eliminar una parte del patrón. Una tendencia que disminuye lentamente indica que también debe usar una diferencia no estacional. Si los datos admiten una mayor diferenciación, se produce los mismos patrónes en el ACF de los datos diferenciados. Los órdenes de diferenciación estacional superior a 1 son raros. Para realizar un análisis de autocorrelación, elija Estadísticas > Series de tiempo > Autocorrelación. Especifique órdenes de diferenciación al evaluar los modelos.

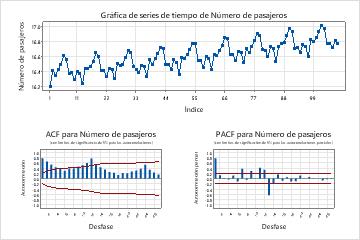

Diagrama ACF de una serie temporal con una tendencia y un patrón estacional

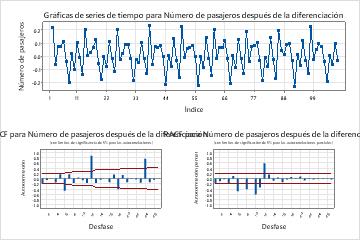

En estos resultados, la gráfica de series temporales de los datos originales muestra una tendencia al alza y un patrón estacional con un período de 12. La gráfica de series temporales de los datos diferenciados muestra las diferencias entre valores consecutivos.

La gráfica ACF para los datos después de la diferenciación muestra el efecto de la diferenciación no estacional. En estos resultados, la gráfica ACF de los datos originales muestra picos disminuidos lentamente a través de los retrasos. Los picos también aparecen en los retrasos estacionales. Estos dos patrones indican que los datos no son estacionarios. En la gráfica ACF de los datos después de la diferenciación no estacional, los picos significativos se encuentran en los retrasos estacionales.

La gráfica ACF de los datos después de una diferencia estacional y una diferencia no estacional no muestra el patrón estacional. los órdenes de diferenciación apropiados para estos datos son 1 diferencia no estacional y 1 diferencia estacional.

Evaluar modelos estacionales

En Serie, ingrese una columna de datos numéricos que se hayan recolectado a intervalos regulares y registrado en orden cronológico.

En Orden de diferenciación d, elija el orden para la diferenciación no estacional.

Para Orden autorregresivo p, elija un valor mínimo para evaluar y un valor máximo para evaluar. El análisis se ajusta a los modelos con todas las combinaciones de órdenes autorregresivas y de media móvil en las opciones. Si introduce el mismo valor para el mínimo y el máximo, el análisis utiliza ese valor para todos los modelos candidatos.

Para Orden de promedio móvil q, elija un valor mínimo para evaluar y un valor máximo para evaluar. El análisis se ajusta a los modelos con todas las combinaciones de órdenes autorregresivas y de media móvil en las opciones. Si introduce el mismo valor para el mínimo y el máximo, el análisis utiliza ese valor para todos los modelos candidatos.

Seleccione Ajustar modelos estacionales con período e introduzca la longitud del patrón estacional. Por ejemplo, si recolecta datos mensualmente y los datos tienen un patrón anual, ingrese 12.

En Orden de diferenciación estacional D, elija el orden para la diferenciación estacional. La mayoría de las series con un patrón estacional utilizan un orden estacional de diferenciación para hacer que los datos sean estacionarios. 1 es suficiente para la mayoría de los patrones estacionales.

Para Orden autorregresivo P, elija un valor mínimo para evaluar y un valor máximo para evaluar. El análisis se ajusta a los modelos con todas las combinaciones de órdenes autorregresivas y de media móvil en las opciones. Si introduce el mismo valor para el mínimo y el máximo, el análisis utiliza ese valor para todos los modelos candidatos.

Para Orden de promedio móvil Q, elija un valor mínimo para evaluar y un valor máximo para evaluar. El análisis se ajusta a los modelos con todas las combinaciones de órdenes autorregresivas y de media móvil en las opciones. Si introduce el mismo valor para el mínimo y el máximo, el análisis utiliza ese valor para todos los modelos candidatos.

Seleccione Incluir el término de constante en los modelos esta opción para incluir el término constante en el modelo. Con un término constante, el modelo puede estimar una serie donde la media no es 0. Sin un término constante, la media de la serie en la que se ajusta el modelo es 0. Si el análisis no puede ajustarse a un modelo con un término constante, entonces el análisis intenta ajustarse al modelo sin el término constante.

En Número de pronósticos, ingrese el número de períodos consecutivos para los que desea realizar pronósticos. Por lo general, ingresa el número mínimo para proporcionar el pronóstico que desea. Por ejemplo, si tiene datos mensuales y desea obtener un pronóstico para 6 meses después del final de la serie, ingrese 6.

Elija Pronosticar a partir del final de las series o Pronosticar a partir del valor Késimo de las series. Si ingresa un valor, Minitab sólo utiliza los datos hasta el número de dicha fila para los pronósticos. Los valores de los pronósticos difieren de los ajustes debido a que Minitab utiliza todos los datos para calcular los ajustes. Por ejemplo, un analista tiene 5 años de datos mensuales correspondientes a los meses desde enero a diciembre. El analista desea generar un pronóstico para el mes siguiente, pero los datos finales del mes de diciembre están incompletos. El analista especifica pronosticar a partir del valor 59 de la serie y especifica dos pronósticos. El análisis utiliza los datos de los primeros 59 meses para generar pronósticos para diciembre y enero.

Antes de utilizar un modelo ARIMA para pronosticar, compruebe que el modelo se ajusta bien a los datos. Examinar el diagnóstico residual para determinar si el modelo cumple con los supuestos de un modelo ARIMA. Para obtener más información, vaya a Interpretación de resultados clave para Pronóstico con el mejor modelo ARIMA.