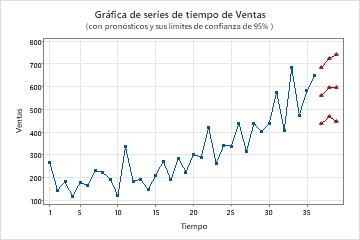

Un analista de marketing quiere utilizar un modelo ARIMA para generar pronósticos a corto plazo para las ventas de un producto de champú. El analista recopila datos de ventas de los tres años anteriores. El analista examinó previamente una gráfica de series temporales y la gráfica de la función de autocorrelación (ACF) para la serie. Ambas gráficas sugieren 1 como punto de partida para el orden de diferenciación no estacional. Los datos no exhiben un patrón estacional en una gráfica de series temporales, por lo que el analista elige comenzar con un modelo no estacional. El analista solicita previsiones para los próximos 3 meses.

- Abra los datos de ejemplo VentasChampú.MWX.

- Elija .

- En Series, escriba Ventas.

- En Orden de diferenciación d, seleccione 1.

- Desmarque Incluir el término de constante en los modelos.

- En Número de pronósticos, ingrese 3.

- Seleccione Aceptar.

Interpretación de los resultados

La tabla de selección de modelos clasifica los modelos de la búsqueda en orden por AICc. El modelo ARIMA(0, 1, 2) tiene el menor AICc. Los resultados de ARIMA que siguen son para el modelo ARIMA (0, 1, 2).

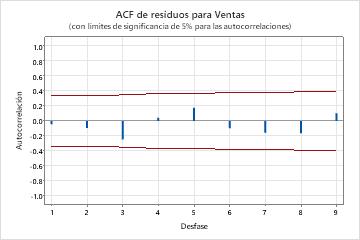

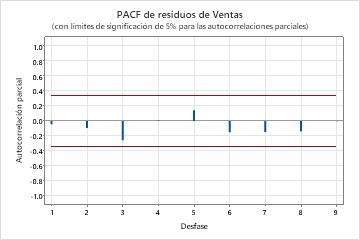

Los valores p en la tabla de parámetros muestran que los términos de la media móvil son significativos en el nivel de 0.05. El analista concluye que los coeficientes pertenecen al modelo. Los valores p para las estadísticas de Box-Pierce modificado (Ljung-Box) son insignificantes en el nivel de 0.05. El ACF de los residuos y el PACF de los residuos están todos dentro de los límites de 0.05 en sus respectivas parcelas. El analista concluye que el modelo satisface el supuesto de que los residuos son independientes. El analista concluye que el examen de las previsiones es razonable.

Método

| Criterio para el mejor modelo | AICc mínimo |

|---|---|

| Filas utilizadas | 36 |

| Filas no utilizadas | 0 |

Selección de modelo

| Modelo (d = 1) | Log-verosimilitud | AICc | AIC | BIC |

|---|---|---|---|---|

| p = 0, q = 2* | -197.052 | 400.878 | 400.103 | 404.769 |

| p = 1, q = 2 | -196.989 | 403.311 | 401.978 | 408.199 |

| p = 1, q = 0 | -201.327 | 407.029 | 406.654 | 409.765 |

| p = 2, q = 0 | -200.239 | 407.251 | 406.477 | 411.143 |

| p = 1, q = 1 | -200.440 | 407.655 | 406.880 | 411.546 |

| p = 2, q = 1 | -201.776 | 412.884 | 411.551 | 417.773 |

| p = 0, q = 1 | -204.584 | 413.542 | 413.167 | 416.278 |

| p = 0, q = 0 | -213.614 | 429.350 | 429.229 | 430.784 |

Estimaciones finales de los parámetros

| Tipo | Coef | SE Coef | Valor T | Valor p |

|---|---|---|---|---|

| PM 1 | 1.257 | 0.132 | 9.52 | 0.000 |

| PM 2 | -0.882 | 0.133 | -6.62 | 0.000 |

Resumen del modelo

| GL | SC | MC | MSD | AICc | AIC | BIC |

|---|---|---|---|---|---|---|

| 33 | 131017 | 3970.21 | 3743.34 | 400.878 | 400.103 | 404.769 |

Estadístico de chi-cuadrada modificado de Box-Pierce (Ljung-Box)

| Desfase | 12 | 24 | 36 | 48 |

|---|---|---|---|---|

| Chi-cuadrada | 15.90 | 27.15 | * | * |

| GL | 10 | 22 | * | * |

| Valor p | 0.103 | 0.206 | * | * |

Pronósticos del período de tiempo 36

| Pronóstico del error estándar | |||||

|---|---|---|---|---|---|

| Período de tiempo | Límites de 95% | ||||

| Pronóstico | Inferior | Superior | Actual | ||

| 37 | 563.193 | 63.0096 | 439.669 | 686.717 | |

| 38 | 594.912 | 65.0499 | 467.388 | 722.435 | |

| 39 | 594.912 | 76.0553 | 445.813 | 744.010 | |