En este tema

Paso 1: Determinar si el modelo se ajusta a sus datos

- Si el modelo se ajusta a los datos, usted puede realizar Análisis de tendencia y comparar los dos modelos.

- Si el modelo no se ajusta a los datos, examine la gráfica en busca de estacionalidad o falta de una tendencia. Si observa evidencia de estacionalidad o falta de una tendencia, debería utilizar un análisis de series de tiempo diferente. Para obtener más información, vaya a ¿Cuál análisis de series de tiempo debería utilizar?.

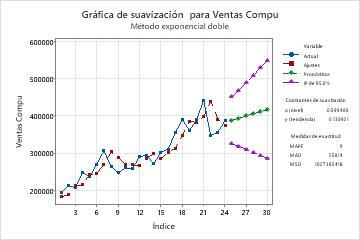

En esta gráfica de suavización, los ajustes siguen estrechamente a los datos, lo cual indica que el modelo se ajusta a los datos.

Paso 2: Comparar el ajuste de su modelo con otros modelos

Nota

Las medidas de exactitud proporcionan un indicio de la exactitud que usted pudiera esperar al pronosticar 1 período proveniente del final de los datos. Por lo tanto, no indican la exactitud al pronosticar más de 1 período. Si está utilizando el modelo para realizar pronósticos, no debería basar su decisión únicamente en las medidas de exactitud. Usted también debería examinar el ajuste del modelo para garantizar que el modelo sigue los datos de manera estrecha, particularmente al final de las series.

Modelo 1

Medidas de exactitud

| MAPE | 7.265 |

|---|---|

| MAD | 16.621 |

| MSD | 518.119 |

Modelo 2

Medidas de exactitud

| MAPE | 2.474 |

|---|---|

| MAD | 9.462 |

| MSD | 135.701 |

Resultados clave: MAPE, MAD, MSD

En estos resultados, los tres números son inferiores para el 2do modelo en comparación con el 1er modelo. Por lo tanto, el 2do modelo proporciona el mejor ajuste.

Paso 3: Determinar si los pronósticos son exactos

Examine los ajustes y los pronósticos en la gráfica para determinar si es probable que los pronósticos sean exactos. Los ajustes deberían seguir los datos de cerca, especialmente al final de las series. Si los ajustes se alejan de los datos al final de las series o si la línea de tendencia en los pronósticos no coincide con el flujo general de los datos, es posible que la tendencia subyacente aún siga ajustándose a los datos. Intente recolectar más datos para determinar si los cambios en la tendencia subyacente son a corto plazo o parecen ser a largo plazo.

Incluso si sus pronósticos parecieran ser exactos, usted debería ser precavido con la proyección de los pronósticos que se extiendan demasiado en el futuro. Generalmente usted debería pronosticar sólo 6 períodos en el futuro.

En esta gráfica de suavización, la tendencia parece cambiar al final de las series. La línea de tendencia en los pronósticos no es tan inclinada como la tendencia general a largo plazo en los datos, pero dicha diferencia se debe a que el modelo corrige el cambio de tendencia al final de las series. Los pronósticos predicen una tendencia ligeramente alcista de las ventas para los siguientes 6 meses.