En este tema

Longitud

El número de observaciones en las series de tiempo.

N valores faltantes

El número de valores faltantes en las series de tiempo.

Ecuación de tendencia ajustada

Utilice la ecuación de tendencia ajustada para calcular el componente de tendencia de un período de tiempo específico. La ecuación de tendencia ajustada es una representación algebraica de la línea ajustada. La forma de la ecuación de tendencia ajustada es Yt = b0 + (b1 * t).

- yt es la variable

- b0 es la constante

- b1 es la pendiente

- t es el valor de la unidad de tiempo

Minitab utiliza la ecuación de tendencia ajustada y los índices estacionales para calcular los valores pronosticados.

Interpretación

Minitab utiliza la ecuación de tendencia ajustada para calcular el componente de tendencia, que se utiliza en conjunto con los índices estacionales para calcular los valores pronosticados. Por ejemplo, si la ecuación de tendencia ajustada es:

Yt = 173.06 + 2.111*t

El componente de tendencia del tercer período es 173.06 + 2.11*3 = 182.45

Minitab también calcula los datos sin tendencia ya sea dividiendo los datos entre el componente de tendencia (modelo multiplicativo) o sustrayendo el componente de tendencia de los datos (modelo aditivo).

Índices estacionales y estacional

Los índices estacionales (también llamados Estacionales en la tabla con los datos originales) son los efectos estacionales en el tiempo t. Minitab utiliza los índices para ajustar los datos estacionalmente, ya sea dividiendo los datos entre los índices estacionales (modelo multiplicativo) o sustrayendo los índices estaconales de los datos (modelo aditivo). Minitab también utiliza la ecuación de tendencia ajustada y los índices estacionales para calcular los valores pronosticados.

MAPE

El error porcentual absoluto medio (MAPE) expresa la exactitud como un porcentaje del error. Debido a que el MAPE es un porcentaje, puede ser más fácil de entender que otros estadísticos de medición de exactitud. Por ejemplo, si el MAPE es 5, en promedio, el pronóstico está errado en un 5%.

Sin embargo, es posible que algunas veces observe un valor de MAPE muy elevado aunque el modelo parezca ajustarse a los datos adecuadamente. Examine la gráfica para ver si los valores de los datos se aproximan a 0. Debido a que MAPE divide el error absoluto entre los datos reales, los valores que se aproximan a 0 pueden aumentar significativamente el MAPE.

Interpretación

Utilice para comparar los ajustes de diferentes modelos de series de tiempo. Valores más pequeños indican un mejor ajuste. Si un modelo individual no tiene los valores más bajos para las 3 medidas de exactitud, MAPE es generalmente la medición más recomendable.

Las medidas de exactitud se basan en residuos de un período por delante. En cada punto en el tiempo, se utiliza el modelo para predecir el valor Y correspondiente al siguiente período en el tiempo. La diferencia entre los valores pronosticados (ajustes) y Y real son los residuos un período por delante. Por tal motivo, las medidas de exactitud proporcionan un indicio de la exactitud que usted pudiera esperar al pronosticar 1 período proveniente del final de los datos. Por lo tanto, no indican la exactitud al pronosticar más de 1 período. Si está utilizando el modelo para realizar pronósticos, no debería basar su decisión únicamente en las medidas de exactitud. Usted también debería examinar el ajuste del modelo para garantizar que el modelo sigue los datos de manera estrecha, particularmente al final de las series.

MAD

La desviación absoluta de la media (MAD) expresa exactitud en las mismas unidades que los datos, lo que ayuda a conceptualizar la cantidad del error. Los valores atípicos tienen menos efecto en MAD que en MSD.

Interpretación

Utilice para comparar los ajustes de diferentes modelos de series de tiempo. Valores más pequeños indican un mejor ajuste.

Las medidas de exactitud se basan en residuos de un período por delante. En cada punto en el tiempo, se utiliza el modelo para predecir el valor Y correspondiente al siguiente período en el tiempo. La diferencia entre los valores pronosticados (ajustes) y Y real son los residuos un período por delante. Por tal motivo, las medidas de exactitud proporcionan un indicio de la exactitud que usted pudiera esperar al pronosticar 1 período proveniente del final de los datos. Por lo tanto, no indican la exactitud al pronosticar más de 1 período. Si está utilizando el modelo para realizar pronósticos, no debería basar su decisión únicamente en las medidas de exactitud. Usted también debería examinar el ajuste del modelo para garantizar que el modelo sigue los datos de manera estrecha, particularmente al final de las series.

MSD

La desviación cuadrática media (MSD) mide la exactitud de los valores ajustados de las series de tiempo.Los valores atípicos tienen mayor efecto en MSD que en MAD.

Interpretación

Utilice para comparar los ajustes de diferentes modelos de series de tiempo. Valores más pequeños indican un mejor ajuste.

Las medidas de exactitud se basan en residuos de un período por delante. En cada punto en el tiempo, se utiliza el modelo para predecir el valor Y correspondiente al siguiente período en el tiempo. La diferencia entre los valores pronosticados (ajustes) y Y real son los residuos un período por delante. Por tal motivo, las medidas de exactitud proporcionan un indicio de la exactitud que usted pudiera esperar al pronosticar 1 período proveniente del final de los datos. Por lo tanto, no indican la exactitud al pronosticar más de 1 período. Si está utilizando el modelo para realizar pronósticos, no debería basar su decisión únicamente en las medidas de exactitud. Usted también debería examinar el ajuste del modelo para garantizar que el modelo sigue los datos de manera estrecha, particularmente al final de las series.

Tendencia

Los valores de tendencia son los componentes de tendencia que se calculan por medio de la ecuación de tendencia ajustada.

Interpretación

El componente de tendencia correspondiente a un período de tiempo específico se calcula al ingresar los valores de tiempo específicos de cada observación del conjunto de datos en la ecuación de tendencia ajustada. Por ejemplo, si la ecuación de tendencia ajustada es Yy = 5 + 10*t, el valor de tendencia en el tiempo 2, es 25 (25 = 5 + 10(2)).

Eliminar tendencia

Los valores con tendencia invertida son los datos a los que se les ha eliminado el componente de tendencia. Los valores con tendencia invertida son o bien las diferencias entre los valores observados y los valores de tendencia (modelo aditivo) o la relación entre los valores observados y los valores de tendencia (modelo multiplicativo).

Ignorar ciclo estacional

Los valores desprovistos de estacionalidad son los datos a los que se les ha eliminado el componente estacional. Los valores desprovistos de estacionalidad son o bien las diferencias entre los valores observados y los valores estacionales (modelo aditivo) o los valores observados divididos entre los valores de tendencia (modelo multiplicativo).

Predecir

Los valores pronosticados también se denominan ajustes. Los valores pronosticados son las estimaciones de los puntos de la variable en el tiempo (t).

Las observaciones con valores pronosticados que sean muy diferentes del valor observado pueden ser poco comunes o influyentes. Intente identificar la causa de cualesquiera valores atípicos. Corrija cualesquiera errores de entrada de datos o de medición. Considere eliminar los valores de datos que estén asociados con eventos anormales y únicos (causas especiales). A continuación, repita el análisis.

Error

Los valores de error también se denominan residuos. Los valores de error son las diferencias entre los valores observados y los pronosticados.

Interpretación

!Grafique los valores de error para determinar si su modelo es adecuado. Los valores pueden proporcionar información útil sobre el grado en que el modelo se ajusta a los datos. En general, los valores de error deberían estar aleatoriamente distribuidos alrededor de 0 sin patrones obvios ni valores poco comunes.

Período

Minitab muestra el período cuando usted genera los pronósticos. El período es la unidad de tiempo del pronóstico. Por opción predeterminada, los pronósticos comienzan al final de los datos.

Pronóstico

Los pronósticos son los valores ajustados obtenidos del modelo de series de tiempo. Minitab muestra el número de pronósticos que usted especifique. Los pronósticos comienzan al final de los datos o en el punto de origen que usted especifique.

Interpretación

Utilice los pronósticos con el fin de predecir una variable para un período de tiempo específico. Por ejemplo, la gerente de un almacén puede modelar la cantidad de productos que necesita ordenar para los próximos 3 meses con base en los pedidos de los últimos 60 meses.

La descomposición utiliza una línea de tendencia fija e índices estacionales fijos. Debido a que tanto la tendencia como los índices estacionales son fijos, usted debería utilizar sólo la descomposición para realizar pronósticos cuando la tendencia y la estacionalidad sean muy constantes. Es particularmente importante verificar que los ajustes coincidan con los valores actuales al final de las series de tiempo. Si el patrón estacional o la tendencia no coinciden con los ajustes al final de los datos, utlice Método de Winters.

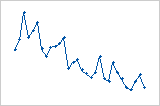

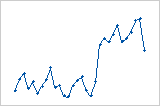

En esta gráfica, el modelo predice valores bajos para los datos al final de las series. Esto indica que la tendencia o el patrón estacional no son constantes. Si desea pronosticar estos datos, debería probar el método de Winters para determinar si proporciona un mejor ajuste a los datos.

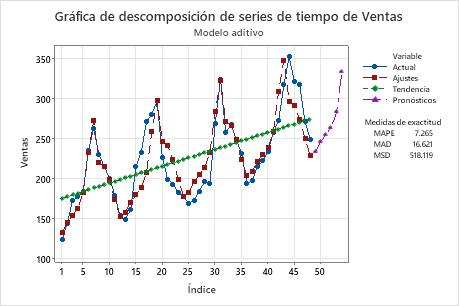

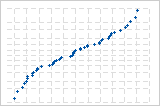

Gráfica de descomposición de series de tiempo

La gráfica muestra las observaciones en comparación con el tiempo. La gráfica incluye la línea de tendencia y los ajustes que se calcularon a partir de los componentes estacionales y de tendencia, los pronósticos y las medidas de exactitud.

Interpretación

- Si el modelo se ajusta a los datos, usted puede realizar Método de Winters y comparar los dos modelos.

- La descomposición utiliza una tendencia lineal constante. Si la tendencia parece tener curvatura, la descomposición no proporcionará un buen ajuste. Usted debería utilizar Método de Winters.

- Si el modelo no se ajusta a los datos, examine la gráfica en busca de falta de estacionalidad. Si no existe un patrón estacional, usted debería utilizar un análisis de series de tiempo diferente. Para obtener más información, vaya a ¿Cuál análisis de series de tiempo debería utilizar?.

En esta gráfica, los ajustes siguen estrechamente a los datos, lo cual indica que el modelo se ajusta a los datos.

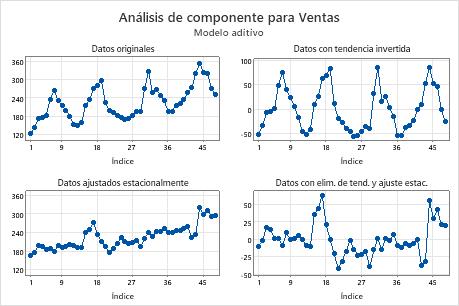

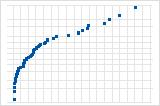

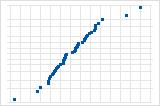

Análisis de componentes

- Datos originales

- Una gráfica de series de tiempo de los datos originales

- Datos sin tendencia

- Los valores sin tendencia son los datos a los que se les ha eliminado el componente de tendencia. Los valores sin tendencia son o bien las diferencias entre los valores observados y los valores de tendencia (modelo aditivo) o los valores observados divididos entre los valores de tendencia (modelo multiplicativo). Si la gráfica de los datos sin tendencia difieren de los datos originales, usted puede concluir que existe un componente de tendencia en los datos.

- Datos ajustados estacionalmente

- Los valores ajustados estacionalmente son los datos a los que se les ha eliminado el componente estacional. Los valores ajustados estacionalmente son o bien las diferencias entre los valores observados y los valores de tendencia (modelo aditivo) o los valores observados divididos entre los valores de estacionales (modelo multiplicativo). Si la gráfica de los datos ajustados estacionalmente difieren de los datos originales, usted puede concluir que existe un componente estacional en los datos.

- Estac. Ajust. y Sin tend. Datos

- Los valores ajustados estacionalmente y sin tendencia también se conocen como residuos. Los residuos son las diferencias entre los valores observados y los pronosticados. Examine la gráfica para determinar si su modelo es adecuado. Los residuos deberían estar distribuidos de manera aleatoria sin patrones obvios ni valores poco comunes.

En esta gráfica, los datos sin tendencia y ajustados estacionalmente difieren de las observaciones originales. Usted puede concluir que existen un componente de tendencia y uno estacional en los datos. Los elevados residuos positivos cerca del final de los datos indican que el modelo produce predicciones por debajo de lo esperado para esos períodos de tiempo.

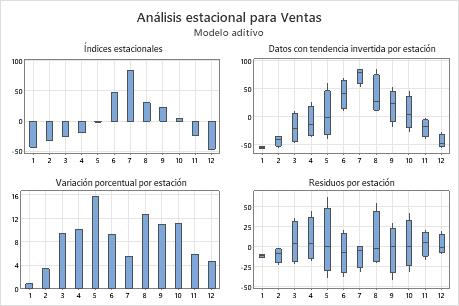

Análisis estacional

- Índices estacionales

- Los índices estacionales son los efectos estacionales enel tiempo k. Utilice la gráfica para determinar la dirección del efecto estacional.

- Datos sin tendencia por estación

- Los datos sin tendencia son aquellos a los que se les ha eliminado el componente de tendencia. Utilice las gráficas de caja para determinar cuál período estacional tiene la mayor y la menor variación.

- Variación porcentual por estación

- La gráfica muestra el porcentaje de variación de cada estación. Utilice la gráfica para cuantificar la variación de cada período estacional.

- Residuos por estación

- Los residuos son las diferencias entre los valores observados y los pronosticados. Utilice la gráfica para determinar si existe un efecto estacional en los residuos.

En esta gráfica, los índices estacionales indican movimientos descendentes promedio en los primeros 5 meses y en los 2 últimos meses de la estación, así como movimientos ascendentes promedio en los meses del 6to al 10mo. La gráfica de variación de porcentaje por estación muestra que el 1er mes tiene la menor variación y que el 5to mes tiene la mayor variación. Las gráficas de caja de los datos sin tendencia por estación muestran que los meses en que el valor absoluto del efecto estacional es grande tienden a tener menor variación que los meses en que el efecto estacional es más pequeño. La gráfica de los residuos por estación no muestra ningún efecto obvio de estación en los residuos.

Histograma de los residuos

El histograma de los residuos muestra la distribución de los residuos para todas las observaciones. Si el modelo se ajusta a los datos, los residuos deberían ser aleatorios con una media de 0. De modo que el histograma debería exhibir simetría alrededor de 0.

Gráfica de probabilidad normal de los residuos

La gráfica normal de los residuos muestra los residuos comparados con los valores esperados cuando la distribución es normal.

Interpretación

Utilice la gráfica normal de los residuos para determinar si éstos están normalmente distribuidos. Sin embargo, este análisis no requiere residuos normalmente distribuidos.

La curva S implica una distribución con colas largas.

La curva S invertida implica una distribución con colas cortas.

La curva hacia abajo implica una distribución asimétrica hacia la derecha.

Algunos puntos alejados de la línea implican una distribución con valores atípicos.

Residuos vs. ajustes

La gráfica de los residuos vs. los ajustes muestra los residuos en el eje Y y los valores ajustados en el eje X.

Interpretación

Utilice la gráfica de los residuos vs. los ajustes para determinar si los residuos no poseen sesgo y tienen una varianza constante. Lo ideal sería que los puntos estuvieran ubicados de manera aleatoria a ambos lados de 0, sin patrones reconocibles en los puntos.

| Patrón | Qué puede indicar el patrón |

|---|---|

| Dispersión en abanico o irregular de los residuos en los valores ajustados | Varianza no constante |

| Curvilíneo | Un término de orden superior faltante |

| Un punto que está alejado de cero | Un valor atípico |

Si observa varianza no constante o patrones en los residuos, es posible que sus pronósticos no sean exactos.

Residuos vs. orden

La gráfica de los residuos vs. el orden muestra los residuos en el orden en que se recolectaron los datos.

Interpretación

Utilice la gráfica de los residuos vs. el orden para determinar con qué exactitud los ajustes se comparan con los valores ajustados durante el período de observación. Los patrones en los puntos pueden indicar que el modelo no se ajusta a los datos. Lo ideal sería que los residuos de la gráfica se ubicaran de manera aleatoria alrededor de la línea central.

| Patrón | Qué puede indicar el patrón |

|---|---|

| Una tendencia constante a largo plazo | El modelo no se ajusta a los datos |

| Una tendencia a corto plazo | Un desvío o cambio en el patrón |

| Un punto que está alejado del resto de los puntos | Un valor atípico |

| Un desvío repentino en los puntos | Un cambio en el patrón subyacente de los datos |

Los residuos disminuyen sistemáticamente a medida que el orden de las observaciones aumenta de izquierda a derecha.

Un cambio repentino en los valores de los residuos ocurre de bajo (izquierda) a alto (derecha).

Residuos versus variables

La gráfica de los residuos vs. las variables muestra los residuos vs. otra variable.

Interpretación

Utilice la gráfica para determinar si la variable afecta la respuesta de una manera sistemática. Si hay patrones presentes en los residuos, se asocian las otras variables con la respuesta. Usted puede utilizar esta información como la base para otros estudios.