Un analista de empleo estudia las tendencias del empleo en tres sectores industriales durante cinco años (60 meses). El analista realiza un ARIMA para ajustar un modelo para la industria del comercio.

- Abra los datos de muestra, TendenciasEmpleo.MWX.

- Elija .

- En Serie, escriba Comercio.

- En Autorregresivo, en No estacional, ingrese 1.

- Haga clic en Gráficas y, a continuación, seleccione ACF de residuos.

- Haga clic en Aceptar.

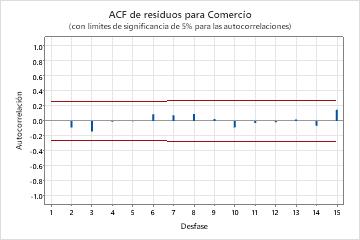

Interpretar los resultados

El término autorregresivo tiene un valor p que es menor que el nivel de significancia de 0.05. El

analista concluye que el coeficiente del término autorregresivo es estadísticamente

diferente de 0 y mantiene el término en el modelo. Todos los valores p de los

estadísticos chi-cuadrado de Ljung-Box son mayores que 0.05 y ninguna de las

correlaciones correspondientes a la función de autocorrelación de los residuos es

significativa. El analista concluye que el modelo cumple con el supuesto de que los

residuos son independientes.

Estimaciones en cada iteración

| Iteración | SSE | Parámetros | |

|---|---|---|---|

| 0 | 543.908 | 0.100 | 90.090 |

| 1 | 467.180 | -0.050 | 105.068 |

| 2 | 412.206 | -0.200 | 120.046 |

| 3 | 378.980 | -0.350 | 135.024 |

| 4 | 367.545 | -0.494 | 149.372 |

| 5 | 367.492 | -0.503 | 150.341 |

| 6 | 367.492 | -0.504 | 150.410 |

| 7 | 367.492 | -0.504 | 150.415 |

Estimaciones finales de los parámetros

| Tipo | Coef | SE Coef | Valor T | Valor p |

|---|---|---|---|---|

| AR 1 | -0.504 | 0.114 | -4.42 | 0.000 |

| Constante | 150.415 | 0.325 | 463.34 | 0.000 |

| Media | 100.000 | 0.216 |

Número de observaciones: 60

Sumas de los cuadrados de los residuos

| GL | SC | MC |

|---|---|---|

| 58 | 366.733 | 6.32299 |

Estadístico de chi-cuadrada modificado de Box-Pierce (Ljung-Box)

| Desfase | 12 | 24 | 36 | 48 |

|---|---|---|---|---|

| Chi-cuadrada | 4.05 | 12.13 | 25.62 | 32.09 |

| GL | 10 | 22 | 34 | 46 |

| Valor p | 0.945 | 0.955 | 0.849 | 0.940 |