Los residuos de desviación se basan en la desviación del modelo y son útiles para identificar los patrones de factor/covariable mal ajustados. La desviación del modelo es un estadístico de bondad de ajuste basado en la función de log-verosimilitud. El residuo de desviación definido para el iésimo patrón de factor/covariable es:

Notación

Término

Description

yi

el valor de respuesta para el iésimo patrón de factor/covariable

el valor ajustado para el iésimo patrón de factor/covariable

la desviación para el iésimo patrón de factor/covariable

Residuo estandarizado de desviación

El residuo de desviación estandarizado es útil para identificar los valores atípicos.. La fórmula es:

Notación

Término

Description

rD,i

El residuo de desviación para el iésimo patrón de factor/covariable

hi

El apalancamiento para el iésimo patrón de factor/covariable

Residuo de desviación eliminado

El residuo de desviación eliminado mide el cambio en la desviación debido a la omisión del caso iésimo de los datos. Los residuos de desviación eliminados también se conocen como residuos de desviación de relación de probabilidades. Para el residuo de desviación eliminado, Minitab calcula una aproximación de un paso con base en el método de aproximación de un paso de Pregibon1. La fórmula es la siguiente:

Notación

Término

Description

yi

el valor de respuesta en el iésimo patrón de factor/covariable

el valor ajustado para el iésimo patrón de factor/covariable

hi

el apalancamiento para el iésimo patrón de factor/covariable

r'D,i

el residuo de desviación estandarizado para el iésimo patrón de factor/covariable

r'P,i

el residuo estandarizado de Pearson para el iésimo patrón de factor/covariable

1. Pregibon, D. (1981). "Logistic Regression Diagnostics." The Annals of Statistics, Vol. 9, No. 4 pp. 705–724.

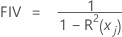

Factor de inflación de la varianza (FIV)

Para calcular un FIV, realice una regresión ponderada sobre el predictor con los predictores restantes. La matriz de ponderaciones es la que se proporciona en McCullagh y Nelder1 para la estimación de los coeficientes. En este caso, la fórmula de FIV es equivalente a la fórmula para una regresión lineal. Por ejemplo, para el predictor xj, la fórmula para el FIV es:

Notación

Término

Description

el coeficiente de determinación con xj como la variable de respuesta y los otros términos del modelo como los predictores

1. P. McCullagh y J. A. Nelder (1989). Generalized Linear Models, 2nd Edition, Chapman & Hall/CRC, London.