Die Kreuzkorrelationsfunktion (CCF) unterstützt Sie dabei zu ermitteln, welcher Lag von Zeitreihe x den Wert von Zeitreihe y prognostiziert. Wenn jedoch eine der Zeitreihen Autokorrelation aufweist oder beide Zeitreihen gemeinsame Trends aufweisen, ist es schwierig, eine aussagekräftige Beziehung zwischen den zwei Zeitreihen herauszuarbeiten. Das Vorweißen löst dieses Problem, indem die Autokorrelation und Trends entfernt werden.

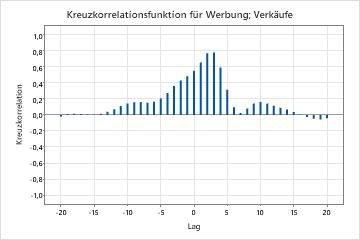

Diese Kreuzkorrelationsfunktion zeigt große Korrelationen bei den Lags 2 und 3, wobei die Korrelationen auf beiden Seiten langsam auf null sinken. Dieses Muster deutet darauf hin, dass Sie möglicherweise die Daten vorweißen müssen, um die Beziehung zwischen den zwei Zeitreihen zu verstehen.

- Führen Sie für eine Ihrer Variablen eine der folgenden Glättungsanalysen durch.

Informationen dazu, welche Analyse am besten geeignet ist, finden Sie unter Welche Zeitreihenanalyse sollte verwendet werden?

- Speichern Sie die Residuen aus der ausgewählten Glättungsanalyse.

- Wechseln Sie zu , und geben Sie im Feld Datenreihe die Spalte mit den gespeicherten Residuen ein.

- Geben Sie unter Ohne Saisonkomponente im Feld Autoregressiv den Wert 5 ein.

- Deaktivieren Sie Konstanten Term in Modell einbinden.

- Wählen Sie Speichern und dann Residuen aus.

- Klicken Sie in den einzelnen Dialogfeldern auf OK.

- Wiederholen Sie die Schritte 1-7 für die andere Variable.

- Vergewissern Sie sich, dass beide Zeitreihen auf weißes Rauschen reduziert wurden. Ihre Daten wurden auf weißes Rauschen reduziert, wenn keine Trends, Muster oder Autokorrelation vorliegen. Um dies zu überprüfen, können Sie ein Zeitreihendiagramm und Autokorrelation verwenden.

- Führen Sie mit den zwei Spalten mit gespeicherten Residuen aus der ARIMA-Analyse eine Analyse der Kreuzkorrelation durch.