In diesem Thema

Linear

Formel

Das lineare Trendmodell lautet folgendermaßen:

Yt = β0 + β1 t + et

Notation

| Begriff | Beschreibung |

|---|---|

| β0 | Konstante |

| β1 | durchschnittliche Änderung zwischen einer Periode und der nächsten |

| t | Wert der Zeiteinheit |

| et | Fehlerterm |

Exponentielles Wachstum

Formel

Das Trendmodell für exponentielles Wachstum kann exponentielles Wachstum oder exponentielle Rückgänge erklären. Beispielsweise kann ein Sparkonto ein exponentielles Wachstum aufweisen.

Yt = β0 * β1t * et

Notation

| Begriff | Beschreibung |

|---|---|

| β0 | Konstante |

| β1 | Koeffizient |

| t | Wert der Zeiteinheit |

| et | Fehlerterm |

Quadratisch

Formel

Das quadratische Trendmodell kann einfache Krümmungen in den Daten erklären und lautet folgendermaßen:

Yt = β0 + β1 t + β2 t2 + et

Notation

| Begriff | Beschreibung |

|---|---|

| β0 | Konstante |

| β1 und β2 | Koeffizienten |

| t | Wert der Zeiteinheit |

| et | Fehlerterm |

S-Kurve

Formel

Die Daten weisen eine S-Form auf, was darauf hinweist, dass sich die Richtung der Änderung mit der Zeit ändert.

Yt = 10a / (β0 + β1 β2t)

Notation

| Begriff | Beschreibung |

|---|---|

| β0 | Konstante |

| β1 und β2 | Koeffizienten |

| t | Wert der Zeiteinheit |

Gewichtungen

Wenn Sie Koeffizienten aus einer früheren Anpassung einer Trendanalyse bereitstellen, führt Minitab eine gewichtete Trendanalyse durch. Wenn die Gewichtung eines bestimmten Koeffizienten α ist, wird der neue Koeffizient in Minitab wie folgt geschätzt:

Formel

α p1 + (1 – α)p2

Notation

| Begriff | Beschreibung |

|---|---|

| p1 | aus den aktuellen Daten geschätzter Koeffizient |

| p2 | vorheriger Koeffizient |

Prognosen

Minitab verwendet die Trendgleichung, um die Prognosen für bestimmte Zeitwerte zu berechnen. Für die Anpassung des Trends werden die Daten vor dem Prognoseursprung verwendet.

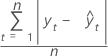

MAPE

Der mittlere absolute prozentuale Fehler (MAPE) ist eine Maßzahl für die Genauigkeit der angepassten Zeitreihenwerte. MAPE drückt die Genauigkeit als Prozentsatz aus.

Formel

Notation

| Begriff | Beschreibung |

|---|---|

| yt | tatsächlicher Wert zum Zeitpunkt t |

| angepasster Wert |

| n | Anzahl der Beobachtungen |

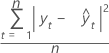

MAD

Die mittlere absolute Abweichung (MAD) ist eine Maßzahl für die Genauigkeit der angepassten Zeitreihenwerte. MAD drückt die Genauigkeit in der gleichen Einheit wie die Daten aus, wodurch der Fehlerbetrag leichter erfasst werden kann.

Formel

Notation

| Begriff | Beschreibung |

|---|---|

| yt | tatsächlicher Wert zum Zeitpunkt t |

| angepasster Wert |

| n | Anzahl der Beobachtungen |

MSD

Die mittlere quadrierte Abweichung (MSD) wird immer mit demselben Nenner n berechnet, unabhängig vom Modell. MSD ist bei ungewöhnlich großen Prognosefehlern ein empfindlicheres Maß als MAD.

Formel

Notation

| Begriff | Beschreibung |

|---|---|

| yt | tatsächlicher Wert zum Zeitpunkt t |

| angepasster Wert |

| n | Anzahl der Beobachtungen |