Der Manager eines Versandlagers möchte die Menge der beförderten Fracht untersuchen. Der Manager ermittelt mit Hilfe der partiellen Autokorrelationsfunktion, welche Terme in das ARIMA-Modell eingebunden werden sollen.

- Öffnen Sie die Beispieldaten Versand.MWX.

- Wählen Sie aus.

- Geben Sie im Feld Datenreihe die Spalte Gewicht ein.

- Klicken Sie auf OK.

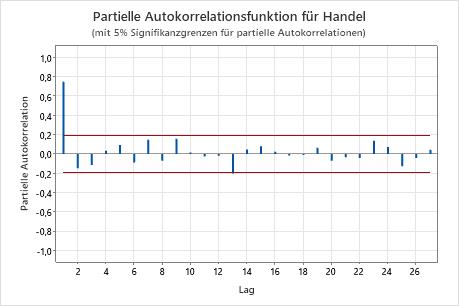

Interpretieren der Ergebnisse

Die Grafik zeigt eine signifikante Korrelation bei Lag 1, gefolgt von nicht signifikanten Korrelationen. Dieses Ergebnis deutet darauf hin, dass der Manager einen autoregressiven Term oder Ordnung 1 in das ARIMA-Modell einbinden sollte.