In diesem Thema

Schritt 1: Erwägen Sie, ein alternatives Modell zu verwenden

In der Tabelle Modellauswahl werden die Kriterien für jedes Modell in der Suche angezeigt. Die Tabelle zeigt die Reihenfolge der Terme, wobei p der autoregressive Term, d der differenzierende Term und q der gleitende Durchschnittsterm ist. Saisonale Begriffe verwenden Großbuchstaben und nicht saisonale Begriffe Kleinbuchstaben.

Anhand des AIC, des AICc und des BIC können Sie verschiedene Modelle vergleichen. Erwünscht sind kleinere Werte. Das Modell mit dem kleinsten Wert für eine Gruppe von Term ist jedoch nicht zwangsläufig gut an die Daten angepasst. Verwenden Sie Tests und Diagramme, um zu bewerten, wie gut das Modell zu den Daten passt. Standardmäßig gelten die ARIMA-Ergebnisse für das Modell mit dem besten AICc-Wert.

Wählen Sie diese Option Alternatives Modell auswählen , um ein Dialogfenster zu öffnen, das eine Tabelle Modellauswahl enthält. Vergleichen Sie die Kriterien, um Modelle mit ähnlicher Leistung zu untersuchen.

Verwenden Sie die ARIMA-Ausgabe, um zu überprüfen, ob die Begriffe im Modell statistisch signifikant sind und ob das Modell die Annahmen der Analyse erfüllt. Wenn keines der Modelle in der Tabelle gut zu den Daten passt, sollten Sie Modelle mit unterschiedlichen Ordnungen der Differenzierung in Betracht ziehen.

- Die Koeffizienten sind anscheinend nicht signifikant, selbst wenn eine signifikante Beziehung zwischen dem Prädiktor und der Antwortvariablen besteht.

- Die Koeffizienten für stark korrelierte Prädiktoren variieren erheblich von Stichprobe zu Stichprobe.

- Das Entfernen von stark korrelierten Termen aus dem Modell hat schwerwiegende Auswirkungen auf die geschätzten Koeffizienten der anderen stark korrelierten Terme. Die Koeffizienten der stark korrelierten Terme können sogar ein falsches Vorzeichen aufweisen.

Modellauswahl

| Modell (d = 1) | Log-Likelihood | AICc | AIC | BIC |

|---|---|---|---|---|

| p = 0; q = 2* | -197,052 | 400,878 | 400,103 | 404,769 |

| p = 1; q = 2 | -196,989 | 403,311 | 401,978 | 408,199 |

| p = 1; q = 0 | -201,327 | 407,029 | 406,654 | 409,765 |

| p = 2; q = 0 | -200,239 | 407,251 | 406,477 | 411,143 |

| p = 1; q = 1 | -200,440 | 407,655 | 406,880 | 411,546 |

| p = 2; q = 1 | -201,776 | 412,884 | 411,551 | 417,773 |

| p = 0; q = 1 | -204,584 | 413,542 | 413,167 | 416,278 |

| p = 0; q = 0 | -213,614 | 429,350 | 429,229 | 430,784 |

Wichtigste Ergebnisse AICc, BIC, und AIC

Die ARIMA(0, 1, 2) hat den besten Wert von AICc. Die folgenden ARIMA-Ergebnisse beziehen sich auf das Modell ARIMA(0, 1, 2). Wenn das Modell nicht gut genug zu den Daten passt, sollten Sie andere Modelle mit ähnlicher Leistung in Betracht ziehen, z. B. das ARIMA(1, 1, 2)-Modell und das ARIMA-Modell (1, 1, 1). Wenn keines der Modelle gut genug zu den Daten passt, überlegen Sie, ob ein anderer Modelltyp verwendet werden soll.

Schritt 2: Bestimmen, ob jeder Term im Modell signifikant ist

- p-Wert ≤ α:Die Term ist statistisch signifikant

- Wenn der p-Wert kleiner oder gleich dem Signifikanzniveau ist, können Sie schlussfolgern, dass der Koeffizient statistisch signifikant ist.

- p-Wert > α:Die Term ist statistisch nicht signifikant

- Wenn der p-Wert größer als das Signifikanzniveau ist, können Sie nicht schlussfolgern, dass der Koeffizient statistisch signifikant ist. Es empfiehlt sich möglicherweise, das Modell ohne den Term erneut anzupassen.

Endgültige Schätzwerte der Parameter

| Typ | Koef | SE Koef | t-Wert | p-Wert |

|---|---|---|---|---|

| AR 1 | -0,504 | 0,114 | -4,42 | 0,000 |

| Konstante | 150,415 | 0,325 | 463,34 | 0,000 |

| Mittelwert | 100,000 | 0,216 |

Wichtigste Ergebnisse: P, Koef

Der autoregressive Term weist einen p-Wert auf, der unterhalb des Signifikanzniveaus von 0,05 liegt. Sie können schlussfolgern, dass der Koeffizient für den autoregressiven Term statistisch signifikant ist und Sie den Term im Modell beibehalten sollten.

Schritt 3: Bestimmen, ob das Modell die Annahme der Analyse erfüllt

- Ljung-Box-Chi-Quadrat-Statistiken

- Um zu ermitteln, ob die Residuen unabhängig sind, vergleichen Sie den p-Wert jeder Chi-Quadrat-Statistik mit dem Signifikanzniveau. In der Regel ist ein Signifikanzniveau (als α oder Alpha bezeichnet) von 0,05 gut geeignet. Wenn der p-Wert größer als das Signifikanzniveau ist, können Sie schlussfolgern, dass die Residuen unabhängig sind und das Modell die Annahme erfüllt.

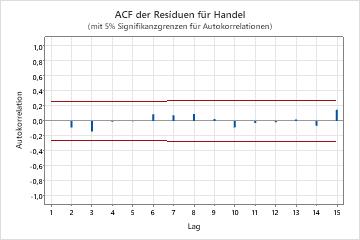

- Autokorrelationsfunktion der Residuen

- Wenn keine signifikanten Korrelationen vorhanden sind, können Sie schlussfolgern, dass die Residuen unabhängig sind. Es kann jedoch sein, dass Sie ein oder zwei signifikante Korrelationen bei Lags höherer Ordnung feststellen, bei denen es sich nicht um saisonale Lags handelt. Diese Korrelationen sind in der Regel auf zufällige Fehler zurückzuführen und kein Anzeichen dafür, dass die Annahme nicht zutrifft. Sie können in diesem Fall schlussfolgern, dass die Residuen unabhängig sind.

Modifizierte Box-Pierce (Ljung-Box) Chi-Quadrat-Statistik

| Lag | 12 | 24 | 36 | 48 |

|---|---|---|---|---|

| Chi-Quadrat | 4,05 | 12,13 | 25,62 | 32,09 |

| DF | 10 | 22 | 34 | 46 |

| p-Wert | 0,945 | 0,955 | 0,849 | 0,940 |

Wichtigste Ergebnisse: p-Wert, ACF der Residuen

In diesen Ergebnissen sind alle p-Werte für die Ljung-Box-Chi-Quadrat-Statistiken größer als 0,05, und keine der Korrelationen für die Autokorrelationsfunktion der Residuen ist signifikant. Sie können schlussfolgern, dass das Modell die Annahme von unabhängigen Residuen erfüllt.