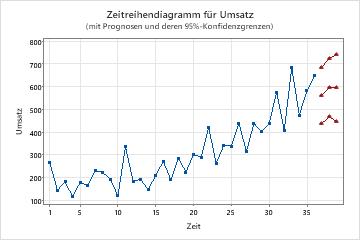

Ein Marketinganalyst möchte ein ARIMA-Modell verwenden, um kurzfristige Prognosen für den Verkauf eines Shampoo-Produkts zu erstellen. Der Analyst sammelt Umsatzdaten aus den vergangenen drei Jahren. Der Analyst untersuchte zuvor ein Zeitreihendiagramm und das ACF-Diagramm (Autokorrelationsfunktion) für die Serie. Beide Diagramme schlagen 1 als Ausgangspunkt für die Reihenfolge der nicht-saisonalen Differenzierung vor. Die Daten weisen kein saisonales Muster in einem Zeitreihendiagramm auf, daher entscheidet sich der Analyst, mit einem nicht saisonalen Modell zu beginnen. Der Analyst fordert Prognosen für die nächsten drei Monate an.

Wählen Sie Statistik > Zeitreihen > Prognose mit bestem ARIMA-Modell aus.

Geben Sie im Feld Datenreihe die Spalte Umsatz ein.

Wählen Sie im Feld Ordnung für Differenzbildung d den Wert 1 aus.

Deaktivieren Sie Konstanten Term in Modelle einbinden.

Geben Sie im Feld Anzahl der Prognosen den Wert 3 ein.

Wählen Sie OK aus.

Interpretieren der Ergebnisse

Die Modellauswahltabelle ordnet die Modelle aus der Suche nach AICc geordnet ein. Das ARIMA-Modell (0, 1, 2) hat die geringste AICc. Die folgenden ARIMA-Ergebnisse beziehen sich auf das ARIMA-Modell (0, 1, 2).

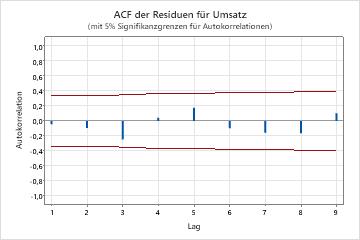

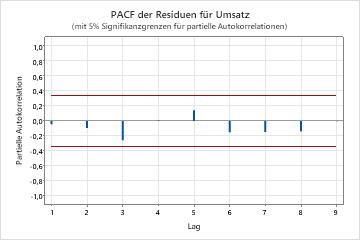

Die p-Werte in der Parametertabelle zeigen, dass die gleitenden Durchschnittsterme auf der Ebene von 0,05 signifikant sind. Der Analyst kommt zu dem Schluss, dass die Koeffizienten in das Modell gehören. Die p-Werte für die Modified Box-Pierce (Ljung-Box) Statistik sind auf dem Niveau von 0,05 alle unbedeutend. Der ACF der Residuen und der PACF der Residuen liegen alle innerhalb der 0,05-Grenzen ihrer jeweiligen Parzellen. Der Analytiker schlussfolgert, dass das Modell die Annahme von unabhängigen Residuen erfüllt. Der Analyst kommt zu dem Schluss, dass eine Prüfung der Prognosen sinnvoll ist.

* WARNUNG * Nicht schätzbare ARIMA(p, d, q)-Modelle, die keinen konstanten Term enthalten: (2; 1; 2)