In diesem Thema

Regressionsgleichung

Bei der orthogonalen Regression ist die Linie am besten angepasst, bei der die gewichteten orthogonalen Distanzen von den Diagrammpunkten zur Linie minimiert sind. Wenn das Fehlervarianzverhältnis 1 beträgt, sind die gewichteten Distanzen euklidische Distanzen.

Notation

| Begriff | Beschreibung |

|---|---|

| Yt | beobachteter Wert der Antwortvariablen |

| β0 | Schnittpunkt mit y-Achse |

| β1 | Steigung |

| Xt | beobachteter Prädiktor |

| xt | tatsächlicher und nicht beobachteter Wert des Prädiktors |

| et, ut | Messfehler; et, ut sind unabhängig mit dem Mittelwert 0 und den Fehlervarianzen δe2 und δu2 |

Kovarianzmatrix der Stichprobe

,

,  ), und sei die Kovarianzmatrix der Stichprobe:

), und sei die Kovarianzmatrix der Stichprobe:

Notation

| Begriff | Beschreibung |

|---|---|

| Zt | (Yt, Xt) |

|  |

| n | Stichprobenumfang |

Fehlervarianzen

Wenn das Element mXY der Kovarianzmatrix der Stichprobe ungleich 0 ist, dann gilt:

Wenn mXY = 0 und mYY < δmXX, dann gilt:

Notation

| Begriff | Beschreibung |

|---|---|

| geschätzte Fehlervarianz für X |

| geschätzte Fehlervarianz für Y |

| δ | Verhältnis der Fehlervarianzen |

| mXY | Element der Kovarianzmatrix der Stichprobe |

| mYY | Element der Kovarianzmatrix der Stichprobe |

| mXX | Element der Kovarianzmatrix der Stichprobe |

Koeffizienten

Wenn mxy = 0 und myy < δm xx, dann gilt:

Wenn mxy = 0 und myy > δmxx, sind die verbleibenden Parameterschätzwerte nicht definiert.

Notation

| Begriff | Beschreibung |

|---|---|

| geschätzte Steigung |

| geschätzter Schnittpunkt mit der y-Achse |

| mxy | Element der Kovarianzmatrix der Stichprobe |

| myy | Element der Kovarianzmatrix der Stichprobe |

| δ | Verhältnis der Fehlervarianzen |

| Mittelwert der Antwortvariablen |

| Mittelwert des Prädiktors |

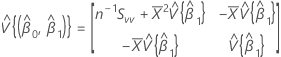

Kovarianzmatrix der approximierten Verteilung

Dabei gilt Folgendes:

und

Wenn mXY ungleich 0 ist:

Wenn mXY gleich 0 und mYY < δmXX ist:

Notation

| Begriff | Beschreibung |

|---|---|

| geschätzte Steigung |

| geschätzter Schnittpunkt mit der y-Achse |

| mXY | Element der Kovarianzmatrix der Stichprobe |

| mYY | Element der Kovarianzmatrix der Stichprobe |

| mXX | Element der Kovarianzmatrix der Stichprobe |

| δ | Verhältnis der Fehlervarianzen |

| Mittelwert der Antwortvariablen |

| Mittelwert des Prädiktors |

Konfidenzintervall für den Schnittpunkt mit der y-Achse

Z (1 – α / 2) ist das 100 * (1 – α / 2 )-te Perzentil der Standardnormalverteilung

und

, was ein Element der Kovarianzmatrix der approximierten Verteilung ist.

, was ein Element der Kovarianzmatrix der approximierten Verteilung ist. Notation

| Begriff | Beschreibung |

|---|---|

| geschätzte Steigung |

| geschätzter Schnittpunkt mit der y-Achse |

| α | Signifikanzniveau |

Konfidenzintervall für die Steigung

Dabei gilt Folgendes:

Z(1 – α / 2) ist das 100 * (1 – α / 2 )-te Perzentil der Standardnormalverteilung

und

Notation

| Begriff | Beschreibung |

|---|---|

| geschätzte Steigung |

| geschätzter Schnittpunkt mit der y-Achse |

| α | Signifikanzniveau |

Angepasste Werte für x

Notation

| Begriff | Beschreibung |

|---|---|

| δ | Verhältnis der Fehlervarianzen |

| Yt | t-ter Wert der Antwortvariablen |

| geschätzter Schnittpunkt mit der y-Achse |

| geschätzte Steigung |

Angepasste Werte für y

Notation

| Begriff | Beschreibung |

|---|---|

| geschätzter Schnittpunkt mit der y-Achse |

| geschätzte Steigung |

| t-ter angepasster Wert für x |

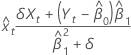

Residuen

Notation

| Begriff | Beschreibung |

|---|---|

| Yt | t-ter Wert der Antwortvariablen |

| Schnittpunkt mit y-Achse |

| Xt | t-ter Prädiktorwert |

| Steigung |

Standardisierte Residuen

Dabei gilt Folgendes:

Notation

| Begriff | Beschreibung |

|---|---|

| Residuum |

| Standardabweichung des Residuums |

| δ | Fehlervarianzverhältnis |

| geschätzte Steigung |

| geschätzte Fehlervarianz für x |

Prädiktor von y

Dabei gilt Folgendes:

und

Notation

| Begriff | Beschreibung |

|---|---|

| Xt | t-ter Prädiktorwert |

| Mittelwert des Prädiktors |

| Yt | t-ter Wert der Antwortvariablen |

| Mittelwert der Antwortvariablen |

Standardabweichung des Prognosefehlers

Dabei gilt Folgendes:

Notation

| Begriff | Beschreibung |

|---|---|

| myy | Varianz der Stichprobe von Y |

| mxy | Stichprobenkovarianz zwischen den Zufallsvariablen X und Y |