Verwenden Sie die lognormale Verteilung, wenn der Logarithmus der Zufallsvariablen normalverteilt ist. Diese Verteilung wird verwendet, wenn Zufallsvariablen größer als 0 sind. Die lognormale Verteilung wird z. B. für Zuverlässigkeitsanalysen und im Finanzbereich verwendet, beispielsweise zur Modellierung des Aktienverhaltens.

Bei der lognormalen Verteilung handelt es sich um eine stetige Verteilung, die durch ihre Lage- und Skalenparameter definiert wird. Die lognormale Verteilung mit 3 Parametern wird durch ihre Lage-, Skalen- und Schwellenwertparameter definiert.

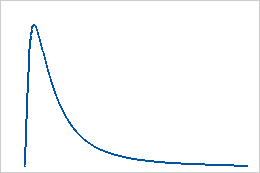

Die Form der lognormalen Verteilung ähnelt der der loglogistischen und der Weibull-Verteilung. Die folgende Grafik stellt z. B. die lognormale Verteilung mit der Skala 1,0, der Lage 0,0 und dem Schwellenwert 0,0 dar.