In orthogonal regression, the best fitting line is the one that minimizes the weighted orthogonal distances from the plotted points to the line. If the error variance ratio is 1, the weighted distances are Euclidean distances.

Notation

Term

Description

Yt

observed response

β0

intercept

β1

slope

Xt

observed predictor

xt

true and unobserved value of predictor

et, ut

measurement errors; et, ut are independent with mean 0 and error variances of δe2 and δu2

Sample covariance matrix

Let the sample mean be (, ) and the sample covariance matrix be:

mZZ is a 2X2 symmetric matrix:

Notation

Term

Description

Zt

(Yt, Xt)

n

sample size

Error variances

The sample covariance matrix is a 2 × 2 matrix:

If the element mXY of the sample covariance matrix does not equal 0, then:

If mXY = 0 and mYY < δmXX,

If mXY = 0 and mYY > δmXX, the remaining parameter estimates are undefined.

Notation

Term

Description

estimate of error variance for X

estimate of error variance for Y

δ

ratio of error variances

mXY

element of sample covariance matrix

mYY

element of sample covariance matrix

mXX

element of sample covariance matrix

Coefficients

If the element mXY of the sample covariance matrix does not equal 0, then:

If mxy = 0 and myy < δm xx','

If mxy = 0 and myy > δmxx, the remaining parameter estimates are undefined.

Notation

Term

Description

estimate of slope

estimate of intercept

mxy

element of sample covariance matrix

myy

element of sample covariance matrix

δ

ratio of error variances

mean of response values

mean of predictor values

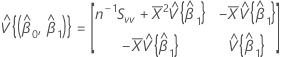

Covariance matrix of approximate distribution

An estimate of the covariance matrix of the approximate distribution of the intercept and slope:

where:

and

If mXY does not equal 0:

If mXY equals 0 and mYY < δmXX:

Notation

Term

Description

estimate of slope

estimate of intercept

mXY

element of sample covariance matrix

mYY

element of sample covariance matrix

mXX

element of sample covariance matrix

δ

ratio of error variances

mean of response values

mean of predictor values

Confidence interval for intercept

The 100(1 - α)% confidence interval for β0 is:

where:

Z (1 - α / 2) is the 100 * (1 - α / 2 ) percentile for the standard normal distribution

and

, which is an element in the covariance matrix of the approximate distribution

Notation

Term

Description

estimate of slope

estimate of intercept

α

level of significance

Confidence interval for slope

The 100(1 - α)% confidence interval for β1 is:

where:

Z(1 - α / 2) is the 100 * (1 - α / 2) percentile for the standard normal distribution

and

Notation

Term

Description

estimate of slope

estimate of intercept

α

level of significance

Fitted values for x

The fitted value for the predictor x in orthogonal regression is:

Notation

Term

Description

δ

ratio of error variances

Yt

tth response value

intercept estimate

slope estimate

Fitted values for y

The fitted value for the response y in orthogonal regression is:

Notation

Term

Description

intercept estimate

slope estimate

tth fitted value for x

Residuals

The residual of an observation in orthogonal regression is:

Notation

Term

Description

Yt

tth response value

intercept

Xt

tth predictor value

slope

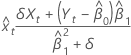

Standardized residuals

The standardized residual is helpful in identifying outliers. It is calculated as:

where

Notation

Term

Description

residual

standard deviation of residual

δ

error variance ratio

estimate of slope

estimate of error variance for X

Predictor of Y

The predictor of Yn + 1 is:

where:

and

Notation

Term

Description

Xt

tth predictor value

mean of predictor values

Yt

tth response value

mean of response values

Standard deviation for the prediction error

where:

Notation

Term

Description

myy

sample variance of Y

mxy

sample covariance between X and Y random variables

,

,  ) and the sample covariance matrix be:

) and the sample covariance matrix be:

, which is an element in the covariance matrix of the approximate distribution

, which is an element in the covariance matrix of the approximate distribution