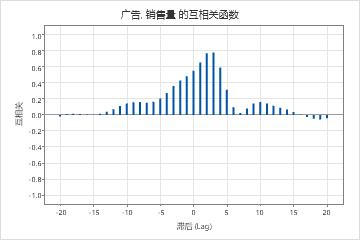

互相关函数 (CCF) 帮助您确定时间序列 X 的哪些滞后值预测时间序列 Y 的值。但是,如果任一序列中包含自相关,或者两个序列的趋势相同,则很难确定两个时间序列之间有意义的关系。预白化通过去除自相关和趋势来解决此问题。

此自相关函数显示滞后 2 和 3 处的大相关,这些相关在两侧均缓慢减小到 0。此模式指示需要预白化数据,以帮助您理解两个时间序列之间的关系。

可以通过不同的方法来预白化数据。请完成以下步骤来使用各种等效方法预白化数据。

- 对于一个变量,执行下面的平滑分析之一。

要确定合适的分析,请转到应当使用哪些时间序列分析?

- 存储选定平滑分析中的残差。

- 转到,并在序列中输入所存储的残差列。

- 在非季节性下的自回归中,输入 5。

- 取消选中模型中包括常量项。

- 选中存储并选中残差。

- 在每个对话框中单击确定。

- 对于其他变量,重复步骤 1 到 7。

- 验证时间序列已降低到白噪声。当没有任何趋势、模式或自相关时,说明您的数据已降低到白噪声。要对此进行验证,可以使用时间序列图和自相关。

- 使用 ARIMA 分析中的两列存储残差执行互相关分析。