拟合非季节性 ARIMA 模型

完成以下步骤以指定要使用非季节性 ARIMA 模型分析的数据列。当您拟合具有常数项的模型时,候选模型的 p + q ≤ 9。当拟合没有常数项的模型时,候选模型的 p + q ≤ 10。d = 2 的候选模型是没有常数项的拟合模型。

先决条件

通常,在开始此分析之前,您需要评估转换的需求并确定差分顺序。

- 变换

- 使用时间序列图可以确定时间序列的方差是否平稳。如果时间序列在点的展开中具有模式,则方差不是平稳的。使用时间序列的 Box-Cox 变换来尝试使序列的方差保持平稳。要评估时间序列的 Box-Cox 变换,请选择 。有关在 中使用 使用最佳 ARIMA 模型进行预测Box-Cox 变换的信息,请转到 为选择分析选项使用最佳 ARIMA 模型进行预测。

- 差分

- 检查序列的自相关函数 (ACF) 图以确定差分顺序。ACF 图上显示差异需求的通常模式是缓慢减少的趋势。如果数据支持进一步的差异,则在差异数据的 ACF 中会出现相同的模式。要执行自相关分析,请选择。还要考虑 增强的Dickey-Fuller检验 来确定顺序。在评估模型时指定差分顺序。

-

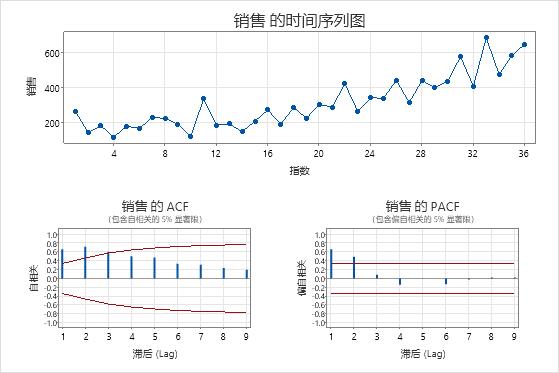

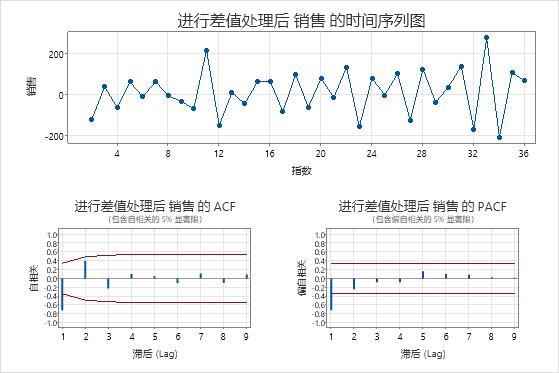

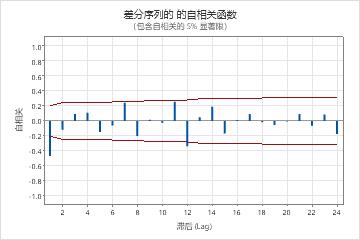

具有趋势的时间序列的 ACF 图

在这些结果中,原始数据的时间序列图显示了明显的趋势。差分数据的时间序列图显示连续值之间的差异。差分数据显示为静止,因为点沿水平路径,变体中没有明显的模式。

ACF 图还显示了差分的影响。在这些结果中,原始数据的 ACF 图显示了跨滞后的缓慢下降的峰值。此模式表示数据不是静止的。在差分数据的 ACF 图中,唯一与 0 显著不同的峰值滞后为 1。

评估非季节性模型

- 在中序列,输入定期收集并按时间顺序记录的数值数据列。

- 在 差分阶次 d中,选择非季节性差分的顺序。

- 对于 自回归阶次 p,请选择要计算的最小值和要计算的最大值。该分析拟合了选项中自回归和移动平均订单的所有组合的模型。如果为最小值和最大值输入相同的值,则分析将对所有候选模型使用该值。

- 对于 移动平均阶次 q,请选择要计算的最小值和要计算的最大值。该分析拟合了选项中自回归和移动平均订单的所有组合的模型。如果为最小值和最大值输入相同的值,则分析将对所有候选模型使用该值。

- 选择 模型中包括常量项 此选项可在模型中包括常量项。使用常量项,模型可以估计均值不为 0 的序列。如果没有常量项,则模型拟合的序列的平均值为 0。如果分析无法拟合具有常量项的模型,则分析将尝试拟合没有常量项的模型。

- 在中预测点数,,输入要为其进行预测的连续时间段的数量。通常,您输入最小数字以提供所需的预测。例如,如果您有每月数据,并希望获得系列结束后 6 个月的预测,请输入 6。

- 选择 从序列末尾开始预测 或 从序列中的第 K 个值开始预测。如果您输入值,Minitab 将仅使用预测值所在行号之前(含该行)的数据。预测值不同于拟合值,因为 Minitab 使用所有的数据来计算拟合值。例如,分析师有 1 月至 12 月的 5 年月度数据。该分析师希望生成下个月的预测,但 12 月数据的最后一个月并不完整。分析师指定从序列中的第 59 个值进行预测,并指定两个预测。该分析使用前 59 个月的数据来生成 12 月和 1 月的预测。

- (可选)如果确定 Box-Cox 转换是合适的,请选择 选项。有关转换规范的详细信息,请转至 为选择分析选项使用最佳 ARIMA 模型进行预测。

检查残留诊断

在使用 ARIMA 模型进行预测之前,请验证模型是否与数据拟合良好。检查残差诊断以确定模型是否符合 ARIMA 模型的假设。有关详细信息,请转到解释的主要结果使用最佳 ARIMA 模型进行预测。

适合季节性 ARIMA 模型

完成以下步骤以指定要使用季节性 ARIMA 模型分析的数据列。当您拟合具有常数项的模型时,候选模型具有 p + q + P + Q ≤ 9。当拟合没有常数项的模型时,候选模型的 p + q + P + Q ≤ 10。具有 d + D > 1 的候选模型在没有常数项的情况下是拟合的。

先决条件

通常,在开始此分析之前,您需要评估转换的需求并确定差分顺序。

- 变换

- 使用时间序列图可以确定时间序列的方差是否平稳。如果时间序列在点的展开中具有模式,则方差不是平稳的。使用时间序列的 Box-Cox 变换来尝试使序列的方差保持平稳。要评估时间序列的 Box-Cox 变换,请选择 。有关在 中使用 使用最佳 ARIMA 模型进行预测Box-Cox 变换的信息,请转到 为选择分析选项使用最佳 ARIMA 模型进行预测。

- 差分

- 检查序列的自相关函数 (ACF) 图,以确定差异的非季节性和季节性顺序。重复每个kth 时间段的季节性模式指示应采用kth 差值来删除模式的一部分。缓慢下降的趋势表明您还应该使用非季节性差异。如果数据支持进一步的差异化,则在差异数据的 ACF 中会出现相同的模式。季节性差异大于 1 的顺序很少见。要执行自相关分析,请选择。在评估模型时指定差分顺序。

-

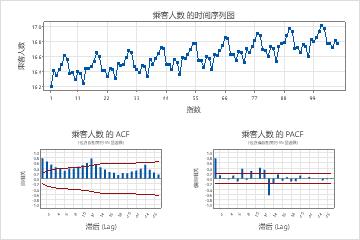

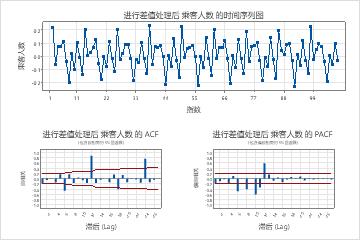

具有趋势和季节模式的时间序列的 ACF 图

在这些结果中,原始数据的时间序列图显示了上升趋势和周期为 12 的季节性模式。差分数据的时间序列图显示连续值之间的差异。

差分后数据的 ACF 图显示了非季节性差异的影响。在这些结果中,原始数据的 ACF 图显示了跨滞后的缓慢下降的峰值。峰值也出现在季节性滞后处。这两种模式表明数据不是静止的。在非季节性差异后数据的 ACF 图中,显著峰值处于季节性滞后。

评估季节性模型

- 在中序列,输入定期收集并按时间顺序记录的数值数据列。

- 在 差分阶次 d中,选择非季节性差分的顺序。

- 对于 自回归阶次 p,请选择要计算的最小值和要计算的最大值。该分析拟合了选项中自回归和移动平均订单的所有组合的模型。如果为最小值和最大值输入相同的值,则分析将对所有候选模型使用该值。

- 对于 移动平均阶次 q,请选择要计算的最小值和要计算的最大值。该分析拟合了选项中自回归和移动平均订单的所有组合的模型。如果为最小值和最大值输入相同的值,则分析将对所有候选模型使用该值。

- 选择 将季节性模型与周期拟合 并输入季节性模式的长度。例如,如果您每月收集数据且数据具有每年模式,请输入 12。

- 在 季节性差分阶次 D中,选择季节性差异的顺序。大多数具有季节性模式的序列使用季节性差异顺序来使数据保持平稳。对于大多数季节性模式,使用 1 即可。

- 对于 自回归阶次 P,请选择要计算的最小值和要计算的最大值。该分析拟合了选项中自回归和移动平均订单的所有组合的模型。如果为最小值和最大值输入相同的值,则分析将对所有候选模型使用该值。

- 对于 移动平均阶次 Q,请选择要计算的最小值和要计算的最大值。该分析拟合了选项中自回归和移动平均订单的所有组合的模型。如果为最小值和最大值输入相同的值,则分析将对所有候选模型使用该值。

- 选择 模型中包括常量项 此选项可在模型中包括常量项。使用常量项,模型可以估计均值不为 0 的序列。如果没有常量项,则模型拟合的序列的平均值为 0。如果分析无法拟合具有常量项的模型,则分析将尝试拟合没有常量项的模型。

- 在中预测点数,,输入要为其进行预测的连续时间段的数量。通常,您输入最小数字以提供所需的预测。例如,如果您有每月数据,并希望获得系列结束后 6 个月的预测,请输入 6。

- 选择 从序列末尾开始预测 或 从序列中的第 K 个值开始预测。如果您输入值,Minitab 将仅使用预测值所在行号之前(含该行)的数据。预测值不同于拟合值,因为 Minitab 使用所有的数据来计算拟合值。例如,分析师有 1 月至 12 月的 5 年月度数据。该分析师希望生成下个月的预测,但 12 月数据的最后一个月并不完整。分析师指定从序列中的第 59 个值进行预测,并指定两个预测。该分析使用前 59 个月的数据来生成 12 月和 1 月的预测。

- (可选)如果确定 Box-Cox 转换是合适的,请选择 选项。有关转换规范的详细信息,请转至 为选择分析选项使用最佳 ARIMA 模型进行预测。

检查残留诊断

在使用 ARIMA 模型进行预测之前,请验证模型是否与数据拟合良好。检查残差诊断以确定模型是否符合 ARIMA 模型的假设。有关详细信息,请转到解释的主要结果使用最佳 ARIMA 模型进行预测。