请选择您所选的方法或公式。

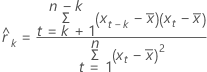

ACF

ARIMA 残差的自相关函数 (ACF) 图包括表示显著限的线。α 大约等于 0.05 时,超出显著限的值在统计意义上显著,并有证据证明自相关不等于零。

公式

表示法

| 项 | 说明 |

|---|---|

| k | 滞后;k = 1, 2,... |

| xt | 行 t 处的 x 值 |

| x 的均值 |

| n | 序列中的观测值个数 |

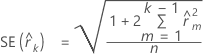

ACF 的标准误

公式

表示法

| 项 | 说明 |

|---|---|

|  |

| k | 滞后;k = 1, 2, ... |

| n | 序列中的观测值个数 |

| 滞后 m 的自相关 |

t 统计量

公式

表示法

| 项 | 说明 |

|---|---|

| 滞后 k 处的自相关;k = 1, 2, ... |

| 滞后 k 处的自相关的标准误 |

显著限

公式

滞后 k = tn−1 处的上限;0.975 × SE(rk)

滞后 k = tn−1 处的下限;0.025 × SE(rk)

表示法

| 项 | 说明 |

|---|---|

| SE(rk) | 滞后 k 处的自相关的标准误 |

| tn-1;0.975 | 自由度为 n – 1 的 t 分布的第 97.5 个百分位点 |

| tn-1; 0.025 | 自由度为 n – 1 的 t 分布的第 2.5 个百分位点 |

Ljung-Box Q 统计量

公式

表示法

| 项 | 说明 |

|---|---|

| n | 序列中观测值个数 |

| 滞后 m 处的自相关估计值;m = 1, 2, ..., k |

| k | 滞后;k = 1, 2, ... |