请完成以下步骤来解释 ARIMA 分析。主要输出包括 p 值、系数、均方误、Ljung-Box 卡方统计量和残差的自相关函数。

步骤 1:确定模型中的每个项是否显著

要确定响应与模型中每个项之间的关联在统计意义上是否显著,请将该项的 p 值与显著性水平进行比较以评估原假设。原假设为每个项与 0 的差别不太显著,这表明该项与响应之间不存在关联。通常,显著性水平(用 α 或 alpha 表示)为 0.05 即可。显著性水平 0.05 指示当该项显著不同于 0 时,判定该项与 0 的差别不显著的风险为 5%。

- P 值 ≤ α:该项在统计意义上显著

- 如果 p 值小于或等于显著性水平,则可以得出系数在统计意义上显著的结论。

- P 值 > α:该项在统计意义上不显著

- 如果 p 值大于显著性水平,则无法得出系数在统计意义上显著的结论。您可能希望重新拟合没有该项的模型。

参数的最终估计值

| 类型 | 系数 | 系数标准误 | T 值 | P 值 |

|---|---|---|---|---|

| AR 1 | -0.504 | 0.114 | -4.42 | 0.000 |

| 常量 | 150.415 | 0.325 | 463.34 | 0.000 |

| 均值 | 100.000 | 0.216 |

主要结果:P 和 Coef

自回归项的 p 值小于显著性水平 0.05。您可以得出自回归项的系数在统计意义上显著的结论,而且您应当将它们保留在模型中。

步骤 2:确定模型是否与数据拟合

使用均方误 (MS) 可以确定模型对数据的拟合优度。值越小表示拟合模型越好。

残差平方和

| 自由度 | SS | MS |

|---|---|---|

| 58 | 366.733 | 6.32299 |

主要结果:MS

此模型的均方误是 6.323。此值本身并不提供多少信息,但可用来比较不同 ARIMA 模型的拟合值。

步骤 3:确定模型是否符合分析的假设

使用残差的 Ljung-Box 卡方统计量和自相关函数可以确定模型是否符合残差保持独立这一假设。如果未满足此假设,则模型可能无法拟合数据,在解释结果时应当格外小心。

- Ljung-Box 卡方统计量

- 要确定残差是否独立,请比较每个卡方统计量的 p 值与显著性水平。通常,显著性水平(用 α 或 alpha 表示)为 0.05 即可。如果 p 值大于显著性水平,则可以得出残差独立且模型符合假设的结论。

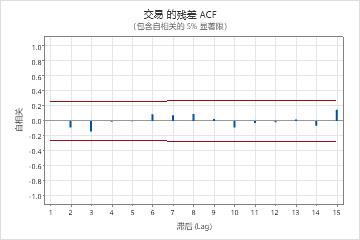

- 残差的自相关函数

- 如果不存在显著的相关,则可以得出残差独立的结论。但是,在较高阶的非季节性滞后处,您可能会看到 1 个或 2 个显著相关。这些相关通常是由随机误差引起的,它们并不说明未满足假设。在这种情况下,您可以得出残差保持独立的结论。

修正 Box-Pierce(Ljung-Box) 卡方统计量

| 滞后 (Lag) | 12 | 24 | 36 | 48 |

|---|---|---|---|---|

| 卡方 | 4.05 | 12.13 | 25.62 | 32.09 |

| 自由度 | 10 | 22 | 34 | 46 |

| P 值 | 0.945 | 0.955 | 0.849 | 0.940 |

主要结果:P 值,残差的 ACF

在这些结果中,Ljung-Box 卡方统计量的 p 值均大于 0.05,残差的自相关函数的任何相关都不显著。您可以判定模型符合残差保持独立这一假设。