请完成以下步骤来解释主分量分析。主要输出包括特征值、分量解释的方差比率、系数和几个图形。

步骤 1:确定主分量数

通过使用下列方法确定在数据变异中占大部分比率的主分量的最小数量。

- 分量解释的方差比率

- 使用累积比率可确定主分量解释的方差量。保留解释可接受方差水平的主分量。可接受水平取决于您的应用。针对描述目的,可能只需解释 80% 的方差。但如果您要对这些数据执行其他分析,则可能需要主分量至少解释 90% 的方差。

- 特征值

- 可使用特征值的大小确定主分量数。保留具有最大特征值的主分量。例如,使用 Kaiser 标准时,只能使用特征值大于 1 的主分量。

- 碎石图

- 碎石图按从最大到最小的顺序排列特征值。理想图形是一条陡曲线,后跟一段弯曲,然后是一条直线。使用陡曲线中在开始线趋势的第一个点之前的分量。

相关矩阵的特征分析

| 特征值 | 3.5476 | 2.1320 | 1.0447 | 0.5315 | 0.4112 | 0.1665 | 0.1254 | 0.0411 |

|---|---|---|---|---|---|---|---|---|

| 比率 | 0.443 | 0.266 | 0.131 | 0.066 | 0.051 | 0.021 | 0.016 | 0.005 |

| 累积 | 0.443 | 0.710 | 0.841 | 0.907 | 0.958 | 0.979 | 0.995 | 1.000 |

特征向量

| 变量 | PC1 | PC2 | PC3 | PC4 | PC5 | PC6 | PC7 | PC8 |

|---|---|---|---|---|---|---|---|---|

| 收入 | 0.314 | 0.145 | -0.676 | -0.347 | -0.241 | 0.494 | 0.018 | -0.030 |

| 教育程度 | 0.237 | 0.444 | -0.401 | 0.240 | 0.622 | -0.357 | 0.103 | 0.057 |

| 年龄 | 0.484 | -0.135 | -0.004 | -0.212 | -0.175 | -0.487 | -0.657 | -0.052 |

| 住址 | 0.466 | -0.277 | 0.091 | 0.116 | -0.035 | -0.085 | 0.487 | -0.662 |

| 服务处所 | 0.459 | -0.304 | 0.122 | -0.017 | -0.014 | -0.023 | 0.368 | 0.739 |

| 储蓄 | 0.404 | 0.219 | 0.366 | 0.436 | 0.143 | 0.568 | -0.348 | -0.017 |

| 外债 | -0.067 | -0.585 | -0.078 | -0.281 | 0.681 | 0.245 | -0.196 | -0.075 |

| 信用卡数量 | -0.123 | -0.452 | -0.468 | 0.703 | -0.195 | -0.022 | -0.158 | 0.058 |

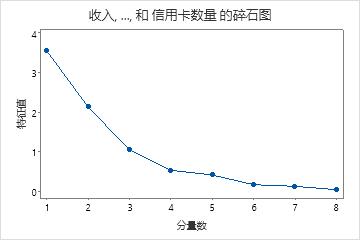

主要结果:累积、特征值、碎石图

在这些结果中,前三个主分量的特征值大于 1。这三个分量解释 84.1% 的数据变异。此碎石图显示特征值在第三个主分量之后开始形成直线。

步骤 2:根据原始变量解释每个主分量

要解释每个主分量,请检查原始变量系数的大小和方向。系数的绝对值越大,对应变量在计算分量时就越重要。系数的绝对值多大才视为重要具有主观性。请运用您的专业知识确定相关值在哪个水平才算重要。

相关矩阵的特征分析

| 特征值 | 3.5476 | 2.1320 | 1.0447 | 0.5315 | 0.4112 | 0.1665 | 0.1254 | 0.0411 |

|---|---|---|---|---|---|---|---|---|

| 比率 | 0.443 | 0.266 | 0.131 | 0.066 | 0.051 | 0.021 | 0.016 | 0.005 |

| 累积 | 0.443 | 0.710 | 0.841 | 0.907 | 0.958 | 0.979 | 0.995 | 1.000 |

特征向量

| 变量 | PC1 | PC2 | PC3 | PC4 | PC5 | PC6 | PC7 | PC8 |

|---|---|---|---|---|---|---|---|---|

| 收入 | 0.314 | 0.145 | -0.676 | -0.347 | -0.241 | 0.494 | 0.018 | -0.030 |

| 教育程度 | 0.237 | 0.444 | -0.401 | 0.240 | 0.622 | -0.357 | 0.103 | 0.057 |

| 年龄 | 0.484 | -0.135 | -0.004 | -0.212 | -0.175 | -0.487 | -0.657 | -0.052 |

| 住址 | 0.466 | -0.277 | 0.091 | 0.116 | -0.035 | -0.085 | 0.487 | -0.662 |

| 服务处所 | 0.459 | -0.304 | 0.122 | -0.017 | -0.014 | -0.023 | 0.368 | 0.739 |

| 储蓄 | 0.404 | 0.219 | 0.366 | 0.436 | 0.143 | 0.568 | -0.348 | -0.017 |

| 外债 | -0.067 | -0.585 | -0.078 | -0.281 | 0.681 | 0.245 | -0.196 | -0.075 |

| 信用卡数量 | -0.123 | -0.452 | -0.468 | 0.703 | -0.195 | -0.022 | -0.158 | 0.058 |

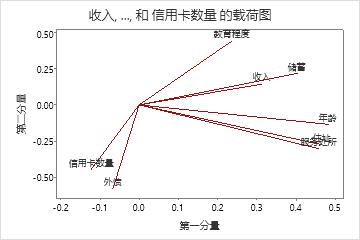

主要结果:PC、载荷图

在这些结果中,第一个主分量与年龄、居住年限、服务处所和存款具有较大的正关联。因此,此分量主要度量长期财务稳定性。第二个分量与外债和信用卡数量具有较大的负关联。因此,此分量主要度量申请者的信用历史。第三个分量与收入、教育程度和信用卡数量具有较大的负关联。因此,此分量主要度量申请者的学术和收入证明。

载荷图直观地显示前两个分量的结果。年龄、居住年限、服务处所和存款在分量 1 上具有较大的正载荷。因此,此分量度量长期财务稳定性。外债和信用卡数量在分量 2 上具有较大的负载荷。因此,此分量主要度量申请者的信用历史。

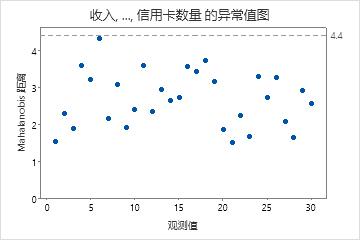

步骤 3:标识异常值

使用异常值图可标识异常值。参考线之上的任何点都是异常值。异常值会对您的分析结果产生显著影响。因此,如果您已在数据中标识出异常值,应该检查观测值以了解它为什么异常。更正任何测量误差或数据输入错误。可以考虑删除与特殊原因相关的数据,然后重新执行分析。

主要结果:异常值图

在这些结果中,没有异常值。所有点都在参考线之下。

提示

将指针放在异常值图中任何点之上以确认观测值。使用 可刷出该异常值图中的多个异常值,并在工作表中标记观测值。