Multiplicativo

Fórmula

O modelo multiplicativo é:

- Lt = α (Yt / St–p) + (1 – α) [Lt–1 + Tt–1]

- Tt = γ [Lt – Lt–1] + (1 – γ) Tt–1

- St = δ (Yt / Lt) + (1 – δ) St–p

= (Lt–1 + Tt–1) St–p

= (Lt–1 + Tt–1) St–p

Notação

| Termo | Descrição |

|---|---|

| Lt | nível no tempo t, α é o peso para o nível |

| Tt | tendência no tempo t, |

| γ | peso para a tendência |

| St | componente sazonal no tempo t |

| δ | peso do componente sazonal |

| p | período sazonal |

| Yt | valor do dado no tempo t |

| valor ajustado, ou previsão para um período à frente, no tempo t |

Método para calcular valores iniciais para nível e tendência para modelos multiplicativos

O método a seguir pressupõe um comprimento sazonal maior que 4.

- Encontre a média, o mínimo e o máximo dos dados. Para este exemplo:

- Média: 554,208

- Mín = 1

- Máx = 1498,47

- Para cada linha de dados, calcule:

- Seja N igual ao comprimento sazonal. Para este exemplo, N = 12.

- Execute a regressão utilizando os primeiros “valores temporários” n (calculados na etapa 2) como variável Y, e um vetor de 1 a N como variável X. Então, para este exemplo:

Y X 4104,36 1 4104,36 2 4630,36 3 4922,80 4 4822,40 5 5601,83 6 4891,77 7 4604,44 8 4411,26 9 4123,66 10 4104,36 11 4104,36 12 A inclinação da linha de regressão é o valor inicial para a tendência.

- Ajuste a interceptação para a linha de regressão subtraindo:

A interceptação de seus dados é 4705,24. Subtraia 4103,36 da interceptação para obter uma interceptação ajustada de 601,879. Essa interceptação ajustada é o valor inicial para o nível.

Aditivo

Fórmula

- Lt = α (Yt – St–p) + (1 – α) [Lt–1 + Tt–1]

- Tt = γ [Lt – Lt–1] + (1 – γ) Tt–1

- St = δ (Yt – Lt) + (1 – δ) St–p

= Lt–1 + Tt–1 + St–p

= Lt–1 + Tt–1 + St–p

Notação

| Termo | Descrição |

|---|---|

| Lt | nível no tempo t, α é o peso para o nível |

| Tt | tendência no tempo t, |

| γ | peso para a tendência |

| St | componente sazonal no tempo t |

| δ | peso do componente sazonal |

| p | período sazonal |

| Yt | valor do dado no tempo t |

| valor ajustado, ou previsão para um período à frente, no tempo t |

Método para calcular valores iniciais para nível e tendência para modelos aditivos

O método a seguir pressupõe um comprimento sazonal maior que 4.

- Seja N igual ao comprimento sazonal. Para este exemplo, N = 12.

- Execute a regressão usando os primeiros valores de dados N como variável Y, e um vetor de 1 a N como variável X. Então, para este exemplo:

Y X 1,00 1 1,00 2 527,00 3 819,45 4 719,04 5 1498,47 6 788,42 7 501,08 8 307,90 9 20,30 10 1,00 11 1,00 12 A inclinação da linha de regressão é o valor inicial para a tendência. A interceptação da linha de regressão é o valor inicial para o nível.

Método para calcular valores iniciais para índices sazonais para modelos aditivos

O método a seguir pressupõe um comprimento sazonal maior que 4.

- Execute a regressão utilizando os valores de dados como variável Y, e um vetor de 1 a 24 como variável X. Então, para este exemplo:

Y X 1,00 1 1,00 2 527,00 3 819,45 4 719,04 5 1498,47 6 788,42 7 501,08 8 307,90 9 20,30 10 1,00 11 1,00 12 83,00 13 668,21 14 1121,28 15 1386,84 16 1031,18 17 988,60 18 1380,30 19 1005,97 20 233,69 21 211,87 22 2,00 23 2,40 24 Use os resíduos deste modelo de regressão na próxima etapa

- Execute a regressão utilizando os resíduos como variável Y, e 12 variáveis indicadoras (z.1 a z.12) como as variáveis X. Ajuste o modelo de regressão sem um termo interceptador (constante). Então, para este exemplo:

Resíduos z.1 z.2 z.3 z.4 z.5 z.6 z.7 z.8 z.9 z.10 z.11 z.12 -508,261 1 0 0 0 0 0 0 0 0 0 0 0 -512,170 0 1 0 0 0 0 0 0 0 0 0 0 9,926 0 0 1 0 0 0 0 0 0 0 0 0 298,460 0 0 0 1 0 0 0 0 0 0 0 0 194,145 0 0 0 0 1 0 0 0 0 0 0 0 969,667 0 0 0 0 0 1 0 0 0 0 0 0 255,705 0 0 0 0 0 0 1 0 0 0 0 0 -35,538 0 0 0 0 0 0 0 1 0 0 0 0 -232,625 0 0 0 0 0 0 0 0 1 0 0 0 -524,137 0 0 0 0 0 0 0 0 0 1 0 0 -547,346 0 0 0 0 0 0 0 0 0 0 1 0 -551,254 0 0 0 0 0 0 0 0 0 0 0 1 -473,161 1 0 0 0 0 0 0 0 0 0 0 0 108,141 0 1 0 0 0 0 0 0 0 0 0 0 557,303 0 0 1 0 0 0 0 0 0 0 0 0 818,952 0 0 0 1 0 0 0 0 0 0 0 0 459,378 0 0 0 0 1 0 0 0 0 0 0 0 412,890 0 0 0 0 0 1 0 0 0 0 0 0 800,684 0 0 0 0 0 0 1 0 0 0 0 0 422,451 0 0 0 0 0 0 0 1 0 0 0 0 -353,739 0 0 0 0 0 0 0 0 1 0 0 0 -379,468 0 0 0 0 0 0 0 0 0 1 0 0 -593,247 0 0 0 0 0 0 0 0 0 0 1 0 Os coeficientes deste modelo de regressão são os valores iniciais para os índices sazonais. Os coeficientes são:Período COEF1 1 -490,711 2 -202,014 3 283,615 4 558,706 5 326,762 6 691,278 7 528,195 8 193,456 9 -293,182 10 -451,803 11 -570,297 12 -574,005 Observação

As variáveis indicadoras z.1 a z.12 indicam a qual mês do período cada ponto de dados pertence. Por exemplo, a variável z.1 é igual a 1 para o primeiro mês do período, e é igual a 0 de outra forma.

Ajuste de modelo

O método de Winters usa um componente de nível, um componente de tendência e um componente sazonal em cada período. Ele usa três pesos, ou parâmetros de suavização, para atualizar os componentes em cada período. Os valores iniciais para os componentes de nível e tendência são obtidos de uma regressão linear no tempo. Os valores iniciais para o componente sazonal são obtidos de uma regressão de variável fictícia usando dados sem tendência.

Previsão

O método de Winters usa os componentes de nível, tendência e sazonais para gerar previsões. O método de Winters também usa os dados até o tempo da origem da previsão para gerar as previsões.

Fórmula

- Método multiplicativo: (Lt + mTt) * St + m −p

- Método aditivo: Lt + mTt +St + m −p

Notação

| Termo | Descrição |

|---|---|

| Lt | nível |

| Tt | tendência no tempo t |

| Termo | Descrição |

|---|---|

| St + m −p | componente sazonal para o mesmo período do ano anterior |

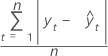

MAPE

O erro médio da porcentagem absoluta (MAPE) mede a precisão dos valores ajustados da série temporal. O MAPE expressa a precisão como porcentagem do erro.

Fórmula

Notação

| Termo | Descrição |

|---|---|

| yt | valor real no tempo t |

| valor ajustado |

| n | número de observações |

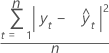

DAM

O desvio absoluto médio (DAM) mede a precisão dos valores ajustados da série temporal. O DAM expressa precisão nas mesmas unidades dos dados, o que ajuda a conceituar a magnitude do erro.

Fórmula

Notação

| Termo | Descrição |

|---|---|

| yt | valor real no tempo t |

| valor ajustado |

| n | número de observações |

DQM

O desvio quadrado médio (DQM) é sempre calculado usando-se o mesmo denominador, n, independentemente do modelo. O DQM é uma medida mais sensível de uma previsão anormalmente maior do que o DAM.

Fórmula

Notação

| Termo | Descrição |

|---|---|

| yt | valor real no tempo t |

| valor ajustado |

| n | número de observações |