Neste tópico

Duração

O número de observações na série temporal.

α (nível)

α é o peso usado no componente de nível da estimativa suavizada. α é semelhante a uma média móvel das observações. Os pesos ajustam a quantidade de suavização, definindo o modo como cada componente reage às condições atuais. Os pesos mais baixos dão menos peso aos dados recentes. Os pesos mais elevados dão mais peso aos dados recentes. Ajustar o peso do componente de nível geralmente oferece uma chance melhor de aprimorar as medidas de precisão. Em geral, alterar os outros pesos exerce um pequeno impacto depois de ajustar o peso do nível onde deveria estar.

γ (tendência)

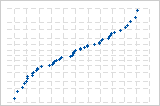

Pesos mais elevados dão mais influência a dados recentes, de modo que as previsões (verde) seguem a tendência descendente no final dos dados (preto).

Peso de tendência mais elevada

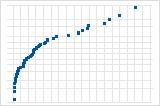

Os pesos mais baixos dão menos influência aos dados recentes, de modo que as previsões seguem a tendência geral ascendente.

Peso de tendência mais baixa

δ (sazonal)

δ é o peso usado no componente sazonal da estimativa suavizada. Os pesos ajustam a quantidade de suavização, definindo o modo como cada componente reage às condições atuais. Os pesos mais baixos dão menos peso aos dados recentes. Os pesos mais elevados dão mais peso aos dados recentes.

MAPE

O erro médio absoluto percentual (MAPE) expressa precisão como uma porcentagem do erro. Como o MAPE é uma porcentagem, pode ser mais fácil de entender do que as outras estatísticas de medida de precisão. Por exemplo, se o MAPE é 5, em média, a previsão está incorreta em 5%.

No entanto, às vezes é possível observar um valor grande de MAPE mesmo que o modelo pareça ajustar bem os dados. Examine o gráfico para ver se todos os valores de dados estão próximos de 0. Como MAPE divide o erro absoluto pelos dados reais, valores próximos de 0 podem inflar em muito o MAPE.

Interpretação

Use para comparar os ajustes de diferentes modelos de séries temporais. Valores menores indicam um ajuste melhor. Se um único modelo não tem os valores mais baixos para todas as 3 medidas de precisão, em geral, o MAPE é a medida preferida.

As medidas de precisão são baseadas em resíduos de um período à frente. Em cada ponto no tempo, o modelo é usado para predizer o valor de Y para o próximo período no tempo. A diferença entre os valores preditos (ajustes) e o Y real são os resíduos de um período à frente. Por isso, as medidas de precisão fornecem uma indicação da precisão que pode ser esperada quando se prevê um período a partir do final dos dados. Portanto, eles não indicam a precisão da previsão de mais do que um período. Se você estiver usando o modelo de previsão, não deve basear sua decisão apenas nas medidas de precisão. Também deve examinar o ajuste do modelo para garantir que as previsões e o modelo seguem os dados de perto, especialmente no final da série.

MAD

O desvio absoluto médio (DAM) expressa precisão nas mesmas unidades dos dados, o que ajuda a conceituar a magnitude do erro. Outliers têm menor efeito sobre DAM do que sobre DMQ.

Interpretação

Use para comparar os ajustes de diferentes modelos de séries temporais. Valores menores indicam um ajuste melhor.

As medidas de precisão são baseadas em resíduos de um período à frente. Em cada ponto no tempo, o modelo é usado para predizer o valor de Y para o próximo período no tempo. A diferença entre os valores preditos (ajustes) e o Y real são os resíduos de um período à frente. Por isso, as medidas de precisão fornecem uma indicação da precisão que pode ser esperada quando se prevê um período a partir do final dos dados. Portanto, eles não indicam a precisão da previsão de mais do que um período. Se você estiver usando o modelo de previsão, não deve basear sua decisão apenas nas medidas de precisão. Também deve examinar o ajuste do modelo para garantir que as previsões e o modelo seguem os dados de perto, especialmente no final da série.

DMQ

O desvio médio quadrático (DMQ) mede a precisão dos valores de séries temporais ajustadas. Os outliers têm um efeito maior sobre o DMQ do que sobre o DAM.

Interpretação

Use para comparar os ajustes de diferentes modelos de séries temporais. Valores menores indicam um ajuste melhor.

As medidas de precisão são baseadas em resíduos de um período à frente. Em cada ponto no tempo, o modelo é usado para predizer o valor de Y para o próximo período no tempo. A diferença entre os valores preditos (ajustes) e o Y real são os resíduos de um período à frente. Por isso, as medidas de precisão fornecem uma indicação da precisão que pode ser esperada quando se prevê um período a partir do final dos dados. Portanto, eles não indicam a precisão da previsão de mais do que um período. Se você estiver usando o modelo de previsão, não deve basear sua decisão apenas nas medidas de precisão. Também deve examinar o ajuste do modelo para garantir que as previsões e o modelo seguem os dados de perto, especialmente no final da série.

SUAVIZAÇÃO

Os dados suavizados são a soma dos componente de nível e do componente sazonal (modelo aditivo) ou o produto do componente de nível e o componente sazonal (modelo multiplicativo).

Predizer

Os valores preditos também são chamados ajustes. Os valores preditos são estimativas pontuais da variável no tempo (t).

As observações que têm valores preditos muito diferentes do valor observado pode ser anormais ou influente. Tente identificar a causa de todos os outliers. Corrija todos os erros de entrada de dados ou de medição. Considere a remoção de valores de dados que estejam associados a eventos anormais que ocorrem somente uma vez (causas especiais). Em seguida, repita a análise.

Erro

Os valores de erro também são chamados resíduos. Os valores de erro são as diferenças entre os valores observados e os valores previstos.

Interpretação

Represente graficamente os valores de erro para determinar se seu modelo é adequado. Os valores podem fornecer informações úteis sobre o quão bem o modelo ajusta os dados. Em geral, os valores de erro devem ser distribuídos aleatoriamente em torno de 0 sem nenhum padrão óbvio e não há valores anormais.

Período

O Minitab exibe o período quando você gera previsões. O período é a unidade de tempo da previsão. Por padrão, as previsões começam no final dos dados.

Previsão

As previsões são os valores ajustados obtidos a partir do modelo de série temporal. O Minitab exibe o número de previsões especificadas por você. As previsões começam tanto no final dos dados como no ponto de origem que você especificar.

Interpretação

Use previsões para predizer uma variável por um período de tempo especificado. Por exemplo, o gerente de um almoxarifado pode modelar a quantidade de produtos a ser encomendada para os próximos 3 meses com base nos pedidos dos últimos 60 meses.

Examine os ajustes e as previsões do plano para determinar se as previsões tendem a serem precisas. Os ajustes devem seguir os dados de perto, especialmente no final da série. Ao utilizar um modelo sazonal, é especialmente importante garantir que os ajustes correspondam aos valores reais no final das séries temporais. Se o padrão sazonal ou tendência não combinar com os ajustes no final dos dados, as previsões tendem a ser menos exatas. Neste caso, colete mais dados para que o modelo possa se adaptar às mudanças no padrão sazonal ou tendência.

Se o modelo se ajustar aos dados no final da série, normalmente é possível prever com segurança de pelo menos um ciclo sazonal completo.

Inferior e superior

Os limites de predição inferior e superior produzem um intervalo de predição para cada previsão. O intervalo de predição é uma variedade de valores de previsões prováveis. Por exemplo, com um intervalo de predição de 95%, é possível ter 95% de confiança de que o intervalo de previsão contenha a previsão no horário especificado.

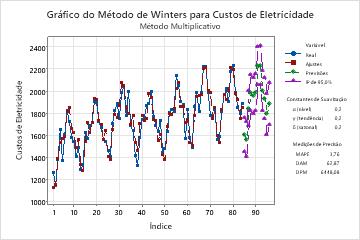

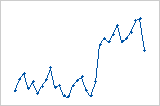

Gráfico do Método de Winters

O gráfico mostra as observações em função do tempo. O gráfico inclui os ajustes que são calculados a partir do procedimento de suavização, as previsões, a constante de suavização e as medidas de precisão. Também é possível optar por exibir os valores suavizados em vez dos ajustes.

Interpretação

- Se o modelo ajustar os dados, você pode realizar Decomposição e comparar os dois modelos.

- Se o modelo não ajustar os dados, examine o gráfico para uma falta de sazonalidade. Se não houver nenhum padrão sazonal, você deve usar uma análise de séries temporais diferente. Para obter mais informações, acesse Quais análises de séries temporais devo usar?.

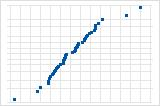

Neste gráfico, os ajuste acompanham os dados de perto, o que indica que o modelo ajusta os dados.

Histograma dos resíduos

O histograma dos resíduos mostra a distribuição dos resíduos para todas as observações. Se o modelo adaptar bem os dados, os resíduos devem ser aleatórios com média de 0. Assim, o histograma deve ser aproximadamente simétrico em torno de 0.

Gráficos de probabilidade normal dos resíduos

Um gráfico normal dos resíduos mostra os resíduos versus seus valores esperados quando a distribuição é normal.

Interpretação

Use um gráfico normal de resíduos para determinar se os resíduos são normalmente distribuídos. No entanto, esta análise não necessita de resíduos normalmente distribuídos.

A curva S sugere uma distribuição com caudas longas.

A curva S invertida sugere uma distribuição com caudas curtas.

A curva descendente implica uma distribuição assimétrica à direita.

Alguns pontos situados longe da linha sugerem uma distribuição com outliers.

Resíduos versus ajustes

O gráfico de resíduos versus ajustes mostra os resíduos no eixo Y e os valores ajustados no eixo X.

Interpretação

Use gráfico de resíduos versus valores ajustados para determinar se os resíduos são não-viciados e têm uma variância constante. De maneira ideal, os pontos devem cair aleatoriamente em ambos os lados de 0, sem padrões reconhecíveis nos pontos.

| Padrão | O que o padrão pode indicar |

|---|---|

| Dispersão grande ou irregular de resíduos entre valores ajustados | Variância não constante |

| Curvilíneo | Um termo de ordem mais alta ausente |

| Um ponto que está distante de zero | Um outlier |

Se você observar variância ou padrões inconstantes nos resíduos, as previsões podem não ser precisas.

Resíduos x ordem

O gráfico de resíduos versus ordem mostra os resíduos na ordem em que os dados foram coletados.

Interpretação

Use o gráfico de resíduos versus ordem para determinar o quão preciso são os ajustes em comparação com os valores observados durante o período de observação. Os padrões nos pontos podem indicar que o modelo não ajusta os dados. De maneira ideal, os resíduos no gráfico devem cair aleatoriamente em torno da linha central.

| Padrão | O que o padrão pode indicar |

|---|---|

| A tendência consistente de longo prazo | O modelo não ajusta os dados |

| Uma tendência de curto prazo | Um deslocamento ou uma mudança no padrão |

| Um ponto que está longe de os outros pontos | Um outlier |

| Um deslocamento repentina nos pontos | O padrão subjacente para os dados mudou |

Os resíduos sistematicamente diminuem conforme a ordem das observações aumentam da esquerda para a direita.

Uma mudança repentina nos valores dos resíduos ocorre de baixo (esquerda) para alto (direita).

Resíduos em função de variáveis

O gráfico de resíduos em função de variáveis apresenta os resíduos comparados com outras variáveis

Interpretação

Use o gráfico para determinar se a variável afeta a resposta de uma forma sistemática. Se os padrões estiverem presentes nos resíduos, as outras variáveis estão associadas à resposta. É possível usar essas informações como base para estudos adicionais.