Linear

Fórmula

O modelo de tendência linear é:

Yt = β0 + β1t + et

Notação

| Termo | Descrição |

|---|---|

| β0 | a constante |

| β1 | variação média de um período para o próximo |

| t | valor da unidade de tempo |

| et | o termo de erro |

Crescimento exponencial

Fórmula

O modelo de tendência de crescimento exponencial é responsável pelo crescimento ou o declínio exponencial. Por exemplo, uma conta de poupança pode exibir crescimento exponencial.

Yt = β0 * β1t * et

Notação

| Termo | Descrição |

|---|---|

| β0 | a constante |

| β1 | o coeficiente |

| t | valor da unidade de tempo |

| et | o termo de erro |

Quadrático

Fórmula

O modelo de tendência quadrático, que pode responder por curvatura simples nos dados, é:

Yt = β0 + β1t + β2t2 + et

Notação

| Termo | Descrição |

|---|---|

| β0 | a constante |

| β1 e β2 | os coeficientes |

| t | valor da unidade de tempo |

| et | o termo de erro |

Curva S

Fórmula

Os dados têm uma forma de S, os quais indicam qual direção da mudança varia ao longo do tempo.

Yt = 10a / (β0 + β1β2t)

Notação

| Termo | Descrição |

|---|---|

| β0 | a constante |

| β1 e β2 | os coeficientes |

| t | valor da unidade de tempo |

Pesos

Se você fornecer coeficientes de um ajuste de análise de tendência anterior, o Minitab realiza uma análise de tendência ponderada. Se o peso de um coeficiente específico for α, o Minitab estima o novo coeficiente com:

Fórmula

αp1 + (1 – α)p2

Notação

| Termo | Descrição |

|---|---|

| p1 | coeficiente estimado a partir dos dados atuais |

| p2 | coeficiente anterior |

Previsões

O Minitab usa a equação de tendência para calcular a previsão para valores de tempo específicos. Os dados anteriores à origem da previsão são usados para ajustar a tendência.

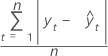

MAPE

O erro médio da porcentagem absoluta (MAPE) mede a precisão dos valores ajustados da série temporal. O MAPE expressa a precisão como porcentagem do erro.

Fórmula

Notação

| Termo | Descrição |

|---|---|

| yt | valor real no tempo t |

| valor ajustado |

| n | número de observações |

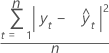

DAM

O desvio absoluto médio (DAM) mede a precisão dos valores ajustados da série temporal. O DAM expressa precisão nas mesmas unidades dos dados, o que ajuda a conceituar a magnitude do erro.

Fórmula

Notação

| Termo | Descrição |

|---|---|

| yt | valor real no tempo t |

| valor ajustado |

| n | número de observações |

DQM

O desvio quadrado médio (DQM) é sempre calculado usando-se o mesmo denominador, n, independentemente do modelo. O DQM é uma medida mais sensível de uma previsão anormalmente maior do que o DAM.

Fórmula

Notação

| Termo | Descrição |

|---|---|

| yt | valor real no tempo t |

| valor ajustado |

| n | número de observações |