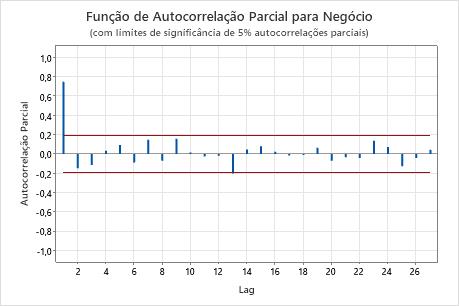

A função de autocorrelação parcial é uma medida da correlação entre as observações de uma série temporal que são separadas por k unidades de tempo (yt e yt–k), após o ajuste para a presença de todos os outros termos de menor lag (yt–1, yt–2, ..., yt–k–1).

Interpretação

Use as funções de autocorrelação parcial e autocorrelação em conjunto para identificar modelos ARIMA. Procure pelos seguintes padrões na função de autocorrelação parcial. Examine os picos em cada lag para determinar se eles são significativos. Um pico significativo se estenderá para além dos limites significativos, o que indica que a correlação para esse lag não é igual a zero.

| Padrão | Indica | Exemplo |

|---|---|---|

| Um grande pico no lag 1 que diminui depois de alguns lags. | Um termo de média móvel nos dados. Use a função de autocorrelação para determinar a ordem do termo de média móvel. |  |

| Um grande pico no lag 1 seguido por uma onda minimizada que alterna entre correlações positivas e negativas. | Um termo de média móvel da ordem superior nos dados. Use a função de autocorrelação para determinar a ordem do termo de média móvel. |  |

| Correlações significativas no primeiro ou segundo lag, seguidas por correlações que não são significativas. | Um termo auto-regressivo nos dados. O número de correlações significativas indicam a ordem do termo auto-regressivo. |  |

Neste gráfico, existe uma correlação significativa no lag 1 seguido por correlações que não são significativas. Este padrão indica um termo auto-regressivo de ordem 1.