Neste tópico

Passo 1: Considere modelos alternativos

A tabela Seleção de Modelos exibe os critérios para cada modelo na pesquisa. A tabela exibe a ordem dos termos em que p é o termo autoregressivo, d é o termo diferente, e q é o termo médio móvel. Os termos sazonais usam letras maiúsculas e termos não sazonais que usam letras minúsculas.

Use o AIC, AICc e BIC para comparar modelos diferentes. É desejável que o resultado apresente valores menores. No entanto, o modelo com o menor valor para um conjunto de termos não necessariamente ajusta bem os dados. Além disso use os testes e os gráficos para avaliar se o modelo ajusta bem os dados. Por padrão, os resultados do ARIMA são para o modelo com o melhor valor de AICc.

Selecione Selecione o modelo alternativo para abrir uma caixa de diálogo que inclua a tabela Seleção de modelos. Compare os critérios para investigar modelos com desempenho semelhante.

Utilize a saída ARIMA para verificar se os termos do modelo são estatisticamente significativos e que o modelo atende aos pressupostos da análise. Se nenhum dos modelos na tabela se encaixar bem nos dados, considere modelos com diferentes ordens de diferenciamento.

- Os coeficientes podem parecer insignificantes mesmo quando existe uma relação significativa entre o preditor e a resposta.

- Coeficientes para preditores altamente correlacionados variam fortemente de amostra para amostra.

- A remoção de quaisquer termos altamente correlacionadas do modelo afetará significativamente os coeficientes estimados dos outros termos altamente correlacionados. Os coeficientes dos termos altamente correlacionadas pode até mesmo ter o sinal errado.

Seleção de modelo

| Modelo (d = 1) | Log-verossimilhança | AICc | AIC | BIC |

|---|---|---|---|---|

| p = 0; q = 2* | -197,052 | 400,878 | 400,103 | 404,769 |

| p = 1; q = 2 | -196,989 | 403,311 | 401,978 | 408,199 |

| p = 1; q = 0 | -201,327 | 407,029 | 406,654 | 409,765 |

| p = 2; q = 0 | -200,239 | 407,251 | 406,477 | 411,143 |

| p = 1; q = 1 | -200,440 | 407,655 | 406,880 | 411,546 |

| p = 2; q = 1 | -201,776 | 412,884 | 411,551 | 417,773 |

| p = 0; q = 1 | -204,584 | 413,542 | 413,167 | 416,278 |

| p = 0; q = 0 | -213,614 | 429,350 | 429,229 | 430,784 |

Principais resultados AICC, BIC e AIC

O ARIMA(0, 1, 2) tem o melhor valor do AICc. Os resultados da ARIMA a seguir são para o modelo ARIMA (0, 1, 2). Se o modelo não se encaixa bem nos dados, considere outros modelos com desempenho semelhante, como o modelo ARIMA(1, 1, 2) e o modelo ARIMA (1, 1, 1). Se nenhum dos modelos se encaixa bem nos dados, considere se deve usar um tipo diferente de modelo.

Passo 2: Determinar se cada termo no modelo é significativo

- Valor-p ≤ α: O termo é estatisticamente significativo

- Se o valor de p for menor ou igual ao nível de significância, é possível concluir que o coeficiente é estatisticamente significativo.

- Valor-p > α: O termo não é estatisticamente significativo

- Se o valor de p for maior do que o nível de significância, não é possível concluir que o coeficiente é estatisticamente significativo. Talvez seja necessário reajustar o modelo sem o termo.

Estimativas Finais de Parâmetros

| Tipo | Coef. | EP de Coef | Valor-T | Valor-P |

|---|---|---|---|---|

| AR 1 | -0,504 | 0,114 | -4,42 | 0,000 |

| Constante | 150,415 | 0,325 | 463,34 | 0,000 |

| Média | 100,000 | 0,216 |

Principais resultados: P, Coef

O termo autorregressivo tem um valor-p menor do que o nível de significância de 0,05. É possível concluir que o coeficiente para o termo auto-regressivo é estatisticamente significativo e você deve manter o termo no modelo.

Etapa 3: Determinar se o seu modelo atende à suposição da análise

- Estatística qui-quadrado de Ljung-Box

- Para determinar se os resíduos são independentes, compare o valor de p com o nível de significância para cada estatística qui-quadrado. Geralmente, um nível de significância (denotado como α ou alfa) de 0,05 funciona bem. Se o valor de p for maior do que o nível de significância, é possível concluir que os resíduos são independentes e que o modelo atende à suposição.

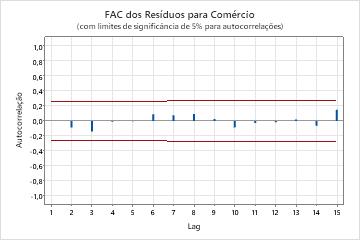

- Função de autocorrelação dos resíduos.

- Se não houver correlações significativas presentes, é possível concluir que os resíduos são independentes. No entanto, é possível ver 1 ou 2 correlações significativas em lags de ordem superior que não são lags sazonais. Em geral, em vez disso, estas correlações são causadas por erro aleatório e não são um sinal de que a suposição não é atendida. Neste caso, é possível concluir que os resíduos são independentes.

Estatística Qui-Quadrado de Box-Pierce (Ljung-Box) Modificada

| Lag | 12 | 24 | 36 | 48 |

|---|---|---|---|---|

| Qui-Quadrado | 4,05 | 12,13 | 25,62 | 32,09 |

| GL | 10 | 22 | 34 | 46 |

| Valor-P | 0,945 | 0,955 | 0,849 | 0,940 |

Principais resultados: valor de P, ACF de resíduos

Nestes resultados, os valores de p para a estatística qui-quadrado de Ljung-Box são maiores do que 0,05 e nenhuma das correlações para a função de autocorrelação dos resíduos são significativas. É possível concluir que o modelo atende à suposição de que os resíduos são independentes.