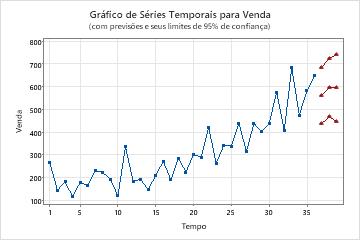

Um analista de marketing quer usar um modelo ARIMA para gerar previsões de curto prazo para as vendas de um produto shampoo. O analista coleta dados de vendas dos três anos anteriores. O analista examinou anteriormente um enredo de séries tempomaisis e o enredo da função de autocorrelação (ACF) para a série. Ambas as gráficos sugerem 1 como ponto de partida para a ordem de diferenciamento não sazonal. Os dados não exibem um padrão sazonal em um gráfico de séries temporais, então o analista opta por começar com um modelo não sazonal. O analista pede previsões para os próximos 3 meses.

Escolha Estat > Séries temporais > Previsão com o melhor modelo ARIMA.

Em Séries, digite Venda.

Em Ordem diferencial d, selecione 1.

Desmarque Incluir o termo de constante nos modelos.

Em Número de previsões, insira 3.

Selecione OK.

Interpretar os resultados

A tabela de seleção de modelos classifica os modelos da pesquisa em ordem pela AICc. O modelo ARIMA(0, 1, 2) tem o menor AICc. Os resultados da ARIMA a seguir são para o modelo ARIMA (0, 1, 2).

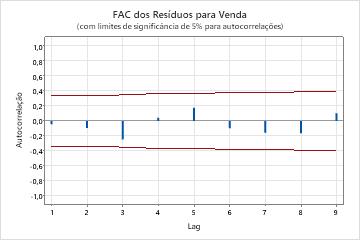

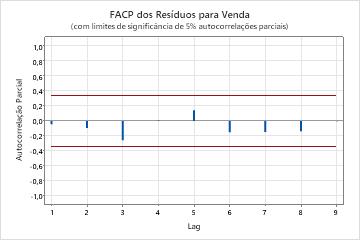

Os valores p na tabela de parâmetros mostram que os termos médios móveis são significativos no nível de 0,05. O analista conclui que os coeficientes pertencem ao modelo. Os valores p para as estatísticas modificadas de Box-Pierce (Ljung-Box) são todos insignificantes no nível de 0,05. O ACF dos resíduos e o PACF dos resíduos estão todos dentro dos limites de 0,05 em suas respectivas parcelas. O analista conclui que o modelo atende à suposição de que os resíduos são independentes. O analista conclui que o exame das previsões é razoável.

* AVISO * Modelos ARIMA (p, d, q) não-estimáveis que não incluem um termo constante: (2; 1; 2)

Método

Critério para o melhor modelo

AICc mínimo

Linhas usadas

36

Linhas não usadas

0

Seleção de modelo

Modelo (d = 1)

Log-verossimilhança

AICc

AIC

BIC

p = 0; q = 2*

-197,052

400,878

400,103

404,769

p = 1; q = 2

-196,989

403,311

401,978

408,199

p = 1; q = 0

-201,327

407,029

406,654

409,765

p = 2; q = 0

-200,239

407,251

406,477

411,143

p = 1; q = 1

-200,440

407,655

406,880

411,546

p = 2; q = 1

-201,776

412,884

411,551

417,773

p = 0; q = 1

-204,584

413,542

413,167

416,278

p = 0; q = 0

-213,614

429,350

429,229

430,784

Estimativas Finais de Parâmetros

Tipo

Coef.

EP de Coef

Valor-T

Valor-P

MM 1

1,257

0,132

9,52

0,000

MM 2

-0,882

0,133

-6,62

0,000

Sumário do Modelo

GL

SQ

QM

DPM

AICc

AIC

BIC

33

131017

3970,21

3743,34

400,878

400,103

404,769

Estatística Qui-Quadrado de Box-Pierce (Ljung-Box) Modificada

Lag

12

24

36

48

Qui-Quadrado

15,90

27,15

*

*

GL

10

22

*

*

Valor-P

0,103

0,206

*

*

* AVISO * Modelos ARIMA (p, d, q) não-estimáveis que não incluem um termo constante: (2; 1; 2)