Equação do modelo

A suavização exponencial dupla usa um componente de nível, um componente de tendência e um componente sazonal em cada período. A suavização exponencial dupla usa dois pesos, (também chamados de parâmetros de suavização), para atualizar os componentes em cada período. As equações de suavização exponencial dupla são as seguintes:

Fórmula

Lt= αYt+ (1 – α) [Lt–1 + Tt–1]

Tt= γ [Lt – Lt–1] + (1 – γ) Tt–1

= Lt−1

+ Tt−1

= Lt−1

+ Tt−1

Se a primeira observação é a número um, então as estimativas de nível e tendência devem ser inicializadas a fim de prosseguir. O método de inicialização usado para determinar como os valores suavizados serão obtidos em uma entre duas maneiras: com pesos ideais ou com pesos especificados.

Notação

| Termo | Descrição |

|---|---|

| Lt | nível no tempo t |

| α | peso para o nível |

| Tt | tendência no tempo t |

| γ | peso para a tendência |

| Yt | valor do dado no tempo t |

| valor predito para o tempo t. |

Pesos

Pesos ótimos ARIMA

- O Minitab ajusta com um modelo ARIMA (0, 2, 2) os dados para minimizar a soma dos erros quadrados.

- Os componentes de tendência e nível são então inicializado pela previsão reversa.

Pesos especificados

- O Minitab ajusta um modelo de regressão linear aos dados de séries temporais (vx y) versus tempo (vx x).

- A constante dessa regressão é a estimativa inicial do componente de nível, o coeficiente de inclinação é a estimativa inicial do componente de tendência.

Quando você especifica pesos que correspondem a um modelo ARIMA de raiz igual (0, 2, 2), o método de Holt passa para o método de Brown1.

Método para calcular valores iniciais para nível e tendência

pode armazenar estimativas de nível e tendência. O Minitab usa um dos seguintes métodos para calcular os valores na primeira linha dessas colunas, dependendo das opções especificadas na caixa de diálogo.

Se você escolher a opção ARIMA Ideal em Suavização de exp dupla, o Minitab usará o seguinte método para calcular os primeiros valores de nível e tendência. Você pode executar essas etapas à mão.

- Escolha para calcular os valores de peso ideais usando ARIMA. Preencha a caixa de diálogo como mostrado abaixo:

- Em Autorregressivo, insira 0.

- Em Diferença, insira 2.

- Em Média móvel, insira 2.

- Desmarque Incluir termo de constante no modelo.

- Clique em Armazenamento, e verifique Resíduos. Clique em OK em cada caixa de diálogo.

- O Minitab usa os valores de MA da saída ARIMA para

calcular os pesos ideais da seguinte forma:

- Em seguida, o Minitab calcula de acordo com a observação inicial, usando dados de observações posteriores:

onde:

Termo Descrição pi o valor previsto da i-ésima observação suavizada xi o valor da i-ésima observação na série temporal ei o valor do i-ésima residual, armazenado do ARIMA acima -

- O Minitab calcula o valor inicial para nível (L1):

- O Minitab calcula o valor inicial para tendência (T1):

- Crie uma coluna de índices de tempo igual ao comprimento da sua coluna de dados de séries temporárias. Uma coluna de inteiros de 1 a n é suficiente.

- Escolha .

- Em Respostas, insira a coluna de dados de séries temporais. Em Preditores contínuos, insira a coluna de índices de tempo.

- Clique em Armazenamento, e verifique Coeficientes. Clique em OK em cada caixa de diálogo.

- O valor inicial do nível é:

- O valor inicial da tendência é:

onde:

onde:Termo Descrição L1 valor inicial do nível x1 o valor da primeira observação na série temporal T1 valor inicial para tendência wL o peso para nível wT o peso para tendência β0 o coeficiente do termo da constante no modelo de regressão. β1 o coeficiente para o termo preditor no modelo de regressão

Previsões

A suavização exponencial dupla usa os componentes de nível e tendência. A previsão para m períodos à frente de um ponto t no tempo da seguinte maneira:

Fórmula

Lt + mTt

Os dados até o tempo da origem da previsão são usados para a suavização.

Notação

| Termo | Descrição |

|---|---|

| Lt | nível no tempo t |

| Tt | tendência no tempo t |

Limites de predição

Fórmula

- Limites superior = Previsão + 1,96 × dt × DAM

- Limites inferior = Previsão – 1,96 × dt × DAM

Notação

| Termo | Descrição |

|---|---|

| β | max{α, γ) |

| δ | 1 – β |

| α | constante de suavização de nível |

| γ | constante de suavização de tendência |

| τ |  |

| b0(T) |  |

| b1(T) |  |

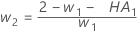

MAPE

O erro médio da porcentagem absoluta (MAPE) mede a precisão dos valores ajustados da série temporal. O MAPE expressa a precisão como porcentagem do erro.

Fórmula

Notação

| Termo | Descrição |

|---|---|

| yt | valor real no tempo t |

| valor ajustado |

| n | número de observações |

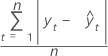

DAM

O desvio absoluto médio (DAM) mede a precisão dos valores ajustados da série temporal. O DAM expressa precisão nas mesmas unidades dos dados, o que ajuda a conceituar a magnitude do erro.

Fórmula

Notação

| Termo | Descrição |

|---|---|

| yt | valor real no tempo t |

| valor ajustado |

| n | número de observações |

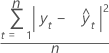

DQM

O desvio quadrado médio (DQM) é sempre calculado usando-se o mesmo denominador, n, independentemente do modelo. O DQM é uma medida mais sensível de uma previsão anormalmente maior do que o DAM.

Fórmula

Notação

| Termo | Descrição |

|---|---|

| yt | valor real no tempo t |

| valor ajustado |

| n | número de observações |