Um analista de empregos estuda as tendências no emprego em três setores durante cinco anos (60 meses). O analista executa o ARIMA para ajustar um modelo para o setor de comércio.

- Abra os dados amostrais, TendênciasDeEmprego.MWX.

- Escolha .

- Em Séries, digite Comércio.

- Em Autorregressivo, sob Não-sazonal, insira 1.

- Clique em Gráficos e, em seguida, selecione FAC dos resíduos.

- Clique em OK.

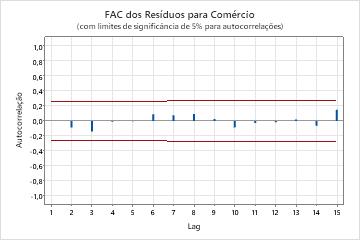

Interprete os resultados

O termo autorregressivo tem um valor-p menor do que o nível de significância de 0,05. O analista

conclui que o coeficiente para o termo autorregressivo é estatisticamente diferente

de 0 e mantém o termo no modelo. Os valores de p para a estatística qui-quadrado de

Ljung-Box são maiores do que 0,05 e nenhuma das correlações para a função de

autocorrelação dos resíduos são significativas. O analista conclui que o modelo

atende à suposição de que os resíduos são independentes.

Estimativas em Cada Iteração

| Iteração | SQE | Parâmetros | |

|---|---|---|---|

| 0 | 543,908 | 0,100 | 90,090 |

| 1 | 467,180 | -0,050 | 105,068 |

| 2 | 412,206 | -0,200 | 120,046 |

| 3 | 378,980 | -0,350 | 135,024 |

| 4 | 367,545 | -0,494 | 149,372 |

| 5 | 367,492 | -0,503 | 150,341 |

| 6 | 367,492 | -0,504 | 150,410 |

| 7 | 367,492 | -0,504 | 150,415 |

Estimativas Finais de Parâmetros

| Tipo | Coef. | EP de Coef | Valor-T | Valor-P |

|---|---|---|---|---|

| AR 1 | -0,504 | 0,114 | -4,42 | 0,000 |

| Constante | 150,415 | 0,325 | 463,34 | 0,000 |

| Média | 100,000 | 0,216 |

Número de observações: 60

Somas Residuais dos Quadrados

| GL | SQ | QM |

|---|---|---|

| 58 | 366,733 | 6,32299 |

Estatística Qui-Quadrado de Box-Pierce (Ljung-Box) Modificada

| Lag | 12 | 24 | 36 | 48 |

|---|---|---|---|---|

| Qui-Quadrado | 4,05 | 12,13 | 25,62 | 32,09 |

| GL | 10 | 22 | 34 | 46 |

| Valor-P | 0,945 | 0,955 | 0,849 | 0,940 |