Na regressão ortogonal, a melhor linha de ajuste é aquela que minimiza as distâncias ortogonais ponderadas dos pontos traçados para a linha. Se a razão de variância de erro for 1, as distâncias ponderadas são distâncias euclidianas.

Notação

Termo

Descrição

Yt

resposta observada

β0

intercepto

β1

inclinação

Xt

preditora observada

xt

valor verdadeiro e não observado da preditora

et, ut

erros de medição; et, ut são independentes com média 0 e variâncias de erro de δe2 e δu2

Matriz de covariância da amostra

Permita que a média da amostra seja (, ) e a matriz de covariância da amostra seja:

mZZ é uma matriz simétrica 2X2:

Notação

Termo

Descrição

Zt

(Yt, Xt)

n

tamanho da amostra

Variâncias dos erros

A matriz de covariância da amostra é uma matriz 2 x 2:

Se o elemento mXY da matriz de covariância da amostra não é igual a 0, então:

Se mXY = 0 e mYY < δmXX,

Se mXY = 0 e mYY > δmXX, as estimativas de parâmetro restantes são indefinidas.

Notação

Termo

Descrição

estimativa da variância de erro para X

estimativa da variância de erro para Y

δ

razão de variâncias de erro

mXY

elemento da matriz de covariância da amostra

mYY

elemento da matriz de covariância da amostra

mXX

elemento da matriz de covariância da amostra

Coeficientes

Se o elemento mXY da matriz de covariância da amostra não é igual a 0, então:

Se mxy = 0 e myy < δm xx','

Se mxy = 0 e myy > δmxx, as estimativas de parâmetro restantes são indefinidas.

Notação

Termo

Descrição

estimativa da inclinação

estimativa do intercepto

mxy

elemento da matriz de covariância da amostra

myy

elemento da matriz de covariância da amostra

δ

razão de variâncias de erro

média de valores de resposta

média de valores da preditora

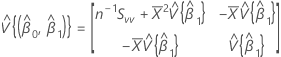

Matriz de covariância da distribuição aproximada

Uma estimativa da matriz de covariância da distribuição aproximada do intercepto e da inclinação:

em que:

e

Se mXY não for igual a 0:

Se mXY é igual a 0 e mYY < δmXX:

Notação

Termo

Descrição

estimativa da inclinação

estimativa do intercepto

mXY

elemento da matriz de covariância da amostra

mYY

elemento da matriz de covariância da amostra

mXX

elemento da matriz de covariância da amostra

δ

razão de variâncias de erro

média de valores de resposta

média de valores da preditora

Intervalo de confiança para intercepto

O intervalo de confiança de 100(1 - α)% para β0 é:

onde:

Z (1 - α / 2) é o percentil 100 * (1 - α / 2 ) para a distribuição normal padrão

e

, que é um elemento na matriz de covariância da distribuição aproximada

Notação

Termo

Descrição

estimativa da inclinação

estimativa do intercepto

α

nível de significância

Intervalo de confiança para inclinação

O intervalo de confiança de 100(1 - α)% para β1 é:

em que:

Z(1 - α / 2) é o percentil 100 * (1 - α / 2) da distribuição normal padrão

e

Notação

Termo

Descrição

estimativa da inclinação

estimativa do intercepto

α

nível de significância

Valores ajustados de x

O valor ajustado da preditora x na regressão ortogonal é:

Notação

Termo

Descrição

δ

razão de variâncias de erro

Yt

tésimo valor de resposta

estimativa do intercepto

estimativa da inclinação

Valores ajustados para y

O valor ajustado para a resposta y na regressão ortogonal é:

Notação

Termo

Descrição

estimativa do intercepto

estimativa da inclinação

tésimo valor ajustado para x

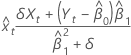

Resíduos

O resíduo de uma observação na regressão ortogonal é:

Notação

Termo

Descrição

Yt

tésimo valor de resposta

intercepto

Xt

tésimo valor da preditora

inclinação

Resíduos padronizados

O resíduo padronizado é útil na identificação de outliers. Ele é calculado como:

onde

Notação

Termo

Descrição

de resíduos

desvio padrão do resíduo

δ

razão da variância do erro

estimativa da inclinação

estimativa da variância de erro para X

Preditora de Y

A preditora de Yn + 1 é:

em que:

e

Notação

Termo

Descrição

Xt

tésimo valor da preditora

média de valores da preditora

Yt

tésimo valor de resposta

média de valores de resposta

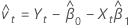

Desvio padrão para o erro de predição

em que:

Notação

Termo

Descrição

myy

variância da amostra de Y

mxy

covariância da amostra entre as variáveis aleatórias X e Y

,

,  ) e a matriz de covariância da amostra seja:

) e a matriz de covariância da amostra seja:

, que é um elemento na matriz de covariância da distribuição aproximada

, que é um elemento na matriz de covariância da distribuição aproximada