Neste tópico

Modelo

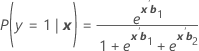

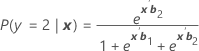

O Minitab calcula K – 1 funções de logit para um modelo com K categorias de resposta. Por exemplo, uma resposta com três categorias (1, 2, 3) tem duas funções de logit (evento de referência = 3):

Fórmula

Notação

| Termo | Descrição |

|---|---|

| gk(x) | função de ligação do logit |

| θk | constante associada à késimacategoria de resposta distinta |

| xk | vetor das variáveis preditoras |

| bk | vetor dos coeficientes associados à késimafunção de logit |

Padrão de fator/covariável

Descreve um conjunto único de valores de fator/covariável em um conjunto de dados. O Minitab calcula probabilidades de evento, resíduos e outras medidas diagnósticas para cada padrão de fator/covariável.

Por exemplo, se um conjunto de dados inclui os fatores sexo e raça e a covariável idade, a combinação dessas preditoras pode conter tantos padrões de covariáveis diferentes quanto de indivíduos. Se um conjunto de dados só inclui os fatores raça e sexo, cada um codificado em dois níveis, só há quatro padrões de fator/covariáveis possíveis. Se você inserir seus dados como frequências, ou como sucessos, tentativas ou falhas, cada linha conterá um padrão de fator/covariável.

Probabilidade de evento

Denotado como π. Para um modelo de três categorias com as categorias 1, 2 e 3 (evento de referência 3), as probabilidades condicionais são:

Fórmula

E a probabilidade do evento é:

πk(x) = P(y = k|x) para k = 1, 2, 3. Cada probabilidade é uma função do vetor de 2(p + 1) parâmetros, b' = (b'1, b'2)

Log-verossimilhança

A função log-verossimilhança é maximizada para gerar valores ótimos de b. Para um modelo com 3 categorias de resposta (referência = 3), a função log-verossimilhança é:

As estimativas de máxima verossimilhança são obtidas ajustando-se essas equações para zero e resolvendo para b.

Notação

| Termo | Descrição |

|---|---|

| k | 1, 2 |

| j | 0, 1, 2, ..., p |

| p | número de coeficientes no modelo, não incluindo os coeficientes da constante |

| πki | πk(xi), com x0i para cada assunto |

Coeficientes

As estimativas de máxima verossimilhança, também chamados de estimativas de parâmetro. Se houver K valores de resposta distintos, o Minitab estima K – 1 conjuntos de estimativas de parâmetro para cada preditora. Os efeitos variam de acordo com a categoria de resposta comparada ao evento de referência. Cada logit fornece as diferenças estimadas no log de chances de uma categoria de resposta versus o evento de referência. Os parâmetros nas equações K – 1 determinam parâmetros para logits usando todos os outros pares de categorias de resposta.

Os coeficientes estimados são calculados usando-se um método de mínimos quadrados reponderados iterativo, que é equivalente à estimativa de máxima verossimilhança.1,2

Referências

- D.W. Hosmer and S. Lemeshow (2000). Applied Logistic Regression. 2a. ed. John Wiley & Sons, Inc.

- P. McCullagh and J.A. Nelder (1992). Generalized Linear Model. Chapman & Hall.

Erro padrão de coeficientes

O erro padrão assintótico, que indica a precisão do coeficiente estimado. Quanto menor o erro padrão, mais precisa é a estimativa.

Consulte [1] e [2] para obter mais informações.

- A. Agresti (1990). Categorical Data Analysis. John Wiley & Sons, Inc.

- P. McCullagh and J.A. Nelder (1992). Generalized Linear Model. Chapman & Hall.

Z

A estatística-Z usada para determinar se a preditora está significativamente relacionada à resposta. Valores absolutos maiores de Z indicam uma relação significativa. O valor-p indica on Z cai na distribuição normal.

Fórmula

Z = βi / erro padrão

A fórmula da constante é:

Z = θk / erro padrão

Para pequenas amostras, o teste de razão de verossimilhança pode ser um teste mais confiável de significância.

valor-p (P)

Usado nos testes de hipóteses para ajudá-lo a decidir se deve rejeitar ou não rejeitar uma hipótese nula. O valor-p é a probabilidade de se obter uma estatística de teste que seja pelo menos tão extrema quanto o valor calculado real, se a hipótese nula for verdadeira. Um valor cortado comumente usado para o valor-p é 0,05. Por exemplo, se o valor-p calculado de uma estatística de teste for menor do que 0,05, você rejeita a hipótese nula.

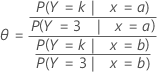

Razão de chances

Útil na interpretação da relação entre a preditora e a resposta.

A razão de chances (q) pode ser qualquer número não negativo. Uma razão de chances de 1 serve como a linha de base para comparação. Se θ = 1, não há associação entre a resposta e a preditora. Se θ > 1, as chances do evento de resposta da comparação são maiores para o nível de referência do fator (ou para níveis mais altos de uma preditora contínua). Se θ < 1, as chances do evento de resposta de comparação são menores para o nível de referência do fator (ou para níveis mais altos de uma preditora contínua). Os valores mais distantes de 1 representam graus mais fortes de associação.

Por exemplo, para um modelo com três categorias de resposta (1, 2, 3) e uma preditora, a razão de chances especifica as chances para a categoria de resultados k versus a categoria de resultados usada como evento de referência (neste exemplo, 3). A seguir encontra-se uma fórmula para a razão de chances de uma preditora com dois níveis, a e b.

Fórmula

Notação

| Termo | Descrição |

|---|---|

| k | categoria de resultados |

Intervalo de confiança

Fórmula

O intervalo de confiança da amostra maior para βi é:

β i + Zα /2* (erro padrão)

Para obter o intervalo de confiança das razões de chances, exponencie os limites inferior e superior do intervalo de confiança. O intervalo fornece a amplitude no qual as chances podem se encaixar para cada mudança de unidade na preditora.

Notação

| Termo | Descrição |

|---|---|

| α | nível de significância |

Matriz de variância-covariância

Uma matriz quadrada com as dimensões p +1 × (K – 1). A variância de cada coeficiente está na célula diagonal e a covariância de cada par de coeficientes está na célula fora da diagonal apropriada. A variância é o erro padrão do coeficiente quadrado.

A matriz de variância-covariância é assintótica e é obtida da iteração final do inverso da matriz de informação. A matriz de segundos derivativos parciais é usada para obter a matriz de covariância.

Notação

| Termo | Descrição |

|---|---|

| p | número de preditoras |

| K | número de categorias na resposta |

Pearson

Uma estatística de resumo baseada nos resíduos de Pearson que indica quão bem o modelo se ajusta aos seus dados. A Pearson não é útil quando o número de valores distintos da covariável é aproximadamente igual ao número de observações, mas é útil quando você tem observações repetidas no mesmo nível das covariáveis. Valores maiores de estatísticas de teste χ2 e valores inferiores do valor-p indicam que o modelo pode não se ajustar bem aos dados.

A fórmula é:

onde r = Pearson residual, m = número de ensaios no jésimo padrão de fator/covariável, e π0 = valor hipotético para a proporção.

Deviance

Um estatística de resumo baseada nos resíduos Deviance que indica quão bem o modelo se ajusta aos seus dados. O Deviance não é útil quando o número de valores distintos é aproximadamente igual ao número de observações, mas o teste é útil quando você tem observações repetidas no mesmo nível das covariáveis. Valores maiores de D e valores inferiores de valor-p indicam que o modelo pode não se ajustar bem aos dados. Os graus de liberdade para o teste é (k - 1)*J − (p) onde k é o número de categorias na resposta, J é o número de padrões de fator/covariável distintos e p é o número de coeficientes.

A fórmula é:

D =2 Σ yik log p ik− 2 Σ yik log π ik

onde πik = probabilidade da iésima observação para a késima categoria.