Neste tópico

Etapa 1: Determinar o número de componentes principais

- Proporção de variância que os componentes explicam

- Use a proporção acumulada para determinar a quantidade de variância que os componentes principais explicam. Retenha os componentes principais que explicam um nível aceitável de variância. O nível aceitável depende da sua aplicação. Para fins descritivos, você pode necessitar de apenas 80% da variância explicada. Contudo, se quiser realizar outras análises nos dados, você deve ter, no mínimo, 90% da variância explicada pelos componentes principais.

- Autovalores

- Você pode usar o tamanho do autovalor para determinar o número de componentes principais. Retenha os componentes principais com os maiores autovalores. Por exemplo, usando o critério Kaiser, você usa somente os componentes principais com os autovalores que são maiores que 1.

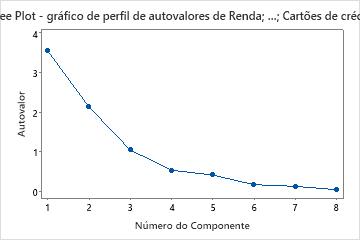

- Gráfico scree

- O gráfico scree ordena os autovalores do maior para o menor. O padrão ideal é uma curva acentuada, seguida de uma dobra e depois de uma linha reta. Use os componentes na curva acentuada antes do primeiro ponto que inicia a tendência da linha.

Autoanálise (Autovalores e Autovetores) da Matriz de Correlação

| Autovalor | 3,5476 | 2,1320 | 1,0447 | 0,5315 | 0,4112 | 0,1665 | 0,1254 | 0,0411 |

|---|---|---|---|---|---|---|---|---|

| Proporção | 0,443 | 0,266 | 0,131 | 0,066 | 0,051 | 0,021 | 0,016 | 0,005 |

| Acumulado | 0,443 | 0,710 | 0,841 | 0,907 | 0,958 | 0,979 | 0,995 | 1,000 |

Autovetores

| Variável | CP1 | CP2 | CP3 | CP4 | CP5 | CP6 | CP7 | CP8 |

|---|---|---|---|---|---|---|---|---|

| Renda | 0,314 | 0,145 | -0,676 | -0,347 | -0,241 | 0,494 | 0,018 | -0,030 |

| Grau de instrução | 0,237 | 0,444 | -0,401 | 0,240 | 0,622 | -0,357 | 0,103 | 0,057 |

| Idade | 0,484 | -0,135 | -0,004 | -0,212 | -0,175 | -0,487 | -0,657 | -0,052 |

| Residência | 0,466 | -0,277 | 0,091 | 0,116 | -0,035 | -0,085 | 0,487 | -0,662 |

| Emprego | 0,459 | -0,304 | 0,122 | -0,017 | -0,014 | -0,023 | 0,368 | 0,739 |

| Poupança | 0,404 | 0,219 | 0,366 | 0,436 | 0,143 | 0,568 | -0,348 | -0,017 |

| Dívida | -0,067 | -0,585 | -0,078 | -0,281 | 0,681 | 0,245 | -0,196 | -0,075 |

| Cartões de crédito | -0,123 | -0,452 | -0,468 | 0,703 | -0,195 | -0,022 | -0,158 | 0,058 |

Principais resultados: acumulado, autovalor, gráfico scree

Nesses resultados, os primeiros três componentes principais têm autovalores maiores do que 1. Esses três componentes explicam 84,1% da variação nos dados. O gráfico scree mostra que os autovalores começam a formar uma linha reta após o terceiro componente principal. Se 84,1% é uma quantidade adequada de variação explicada nos dados, você deve usar os primeiros três componentes principais.

Etapa 2: Interpretar cada componente principal em termos das variáveis originais

Para interpretar cada componente principal, examine a magnitude e a direção dos coeficientes das variáveis originais. Quanto maior o valor absoluto do coeficiente, mais importante será a variável correspondente ao calcular o componente. Quão grande o valor absoluto de um coeficiente precisa ser a fim de que sua importância seja considerada subjetiva. Use seu conhecimento especializado para determinar em que nível o valor da correlação é importante.

Autoanálise (Autovalores e Autovetores) da Matriz de Correlação

| Autovalor | 3,5476 | 2,1320 | 1,0447 | 0,5315 | 0,4112 | 0,1665 | 0,1254 | 0,0411 |

|---|---|---|---|---|---|---|---|---|

| Proporção | 0,443 | 0,266 | 0,131 | 0,066 | 0,051 | 0,021 | 0,016 | 0,005 |

| Acumulado | 0,443 | 0,710 | 0,841 | 0,907 | 0,958 | 0,979 | 0,995 | 1,000 |

Autovetores

| Variável | CP1 | CP2 | CP3 | CP4 | CP5 | CP6 | CP7 | CP8 |

|---|---|---|---|---|---|---|---|---|

| Renda | 0,314 | 0,145 | -0,676 | -0,347 | -0,241 | 0,494 | 0,018 | -0,030 |

| Grau de instrução | 0,237 | 0,444 | -0,401 | 0,240 | 0,622 | -0,357 | 0,103 | 0,057 |

| Idade | 0,484 | -0,135 | -0,004 | -0,212 | -0,175 | -0,487 | -0,657 | -0,052 |

| Residência | 0,466 | -0,277 | 0,091 | 0,116 | -0,035 | -0,085 | 0,487 | -0,662 |

| Emprego | 0,459 | -0,304 | 0,122 | -0,017 | -0,014 | -0,023 | 0,368 | 0,739 |

| Poupança | 0,404 | 0,219 | 0,366 | 0,436 | 0,143 | 0,568 | -0,348 | -0,017 |

| Dívida | -0,067 | -0,585 | -0,078 | -0,281 | 0,681 | 0,245 | -0,196 | -0,075 |

| Cartões de crédito | -0,123 | -0,452 | -0,468 | 0,703 | -0,195 | -0,022 | -0,158 | 0,058 |

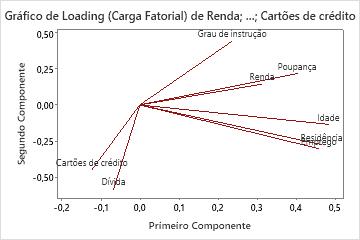

Principais resultados: PC, gráfico de cargas fatoriais

Nesses resultados, o primeiro componente principal tem grandes associações positivas com Idade, Residência, Emprego e Economias, portanto este componentes mede, principalmente, a estabilidade financeira de longo prazo. O segundo componente tem grandes associações negativas com Cartões de débito e de crédito, portanto, este componente mede principalmente o histórico de crédito de um candidato. O terceiro componente tem grandes associações negativas com renda, educação e cartões de crédito, de forma que este componente mede principalmente as qualificações acadêmicas e de renda do candidato.

O gráfico de cargas fatoriais mostra visualmente os resultados dos primeiros dois componentes. Idade, Residência, Emprego e Economias têm grandes cargas fatoriais positivas no componente 1, portanto, este componente mede a estabilidade financeira de longo prazo. Dívidas e Cartões de Crédito têm grandes cargas fatoriais negativas no componente 2, portanto, este componente mede principalmente o histórico de crédito de um candidato.

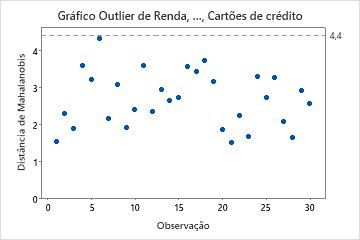

Etapa 3: Identificar outliers

Use o gráfico de outliers para identificar outliers. Qualquer ponto que está acima da linha de referência é um outlier. Outliers podem afetar significativamente os resultados de sua análise. Portanto, se você identificar um outlier em seus dados, deverá examinar a observação para entender por que ele é atípico. Corrija quaisquer medições ou erros de entrada de dados. Considere remover os dados que estão associados a causas especiais e repetir a análise.

Principal resultado: gráfico de outliers

Nesses resultados, não há outliers. Todos os pontos estão abaixo da linha de referência.

Dica

Mantenha o ponteiro sobre qualquer ponto em um gráfico de outliers para identificar a observação. Use para aplicar a Função Brush em múltiplos outliers no gráfico e a de função de sinalizador nas observações na worksheet.