편 자기 상관 함수는 다른 모든 짧은 시차 항에 따라 조정한 후 k 시간 단위로 구분된 시계열(yt–1, yt–2, ..., yt–k–1)의 관측치(yt 및 yt–k) 간 상관의 측도입니다.

해석

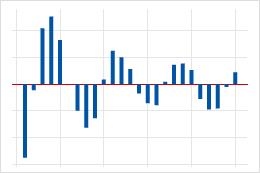

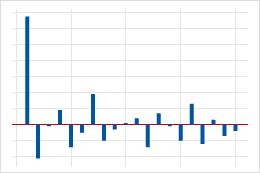

ARIMA 모형을 식별하려면 편 자기 상관과 자기 상관 함수를 함께 사용합니다. 편 자기 상관 함수에서 다음과 같은 패턴을 찾습니다. 각 시차에서 큰 값을 조사하여 유의한지 확인합니다. 유의한 큰 값은 유의 한계를 벗어나며, 이는 해당 시차에 대한 상관이 0이 아니라는 것을 나타냅니다.

| 패턴 | 의미 | 예 |

|---|---|---|

| 시차 1에서의 큰 값이 몇 시차 후에 감소함 | 데이터에 이동 평균[MA] 항이 있음. 이동 평균[MA] 항의 차수를 확인하려면 자기 상관 함수를 사용하십시오. |  |

| 시차 1에서의 큰 값 뒤에 양의 상관과 음의 상관 사이를 교대로 움직이는 감쇠파가 나옴. | 데이터에 고차 이동 평균[MA] 항이 있음. 이동 평균[MA] 항의 차수를 확인하려면 자기 상관 함수를 사용하십시오. |  |

| 첫 번째 또는 두 번째 시차에서의 유의한 상관 뒤에 유의하지 않은 상관이 있음. | 데이터에 자기회귀 항이 있음. 유의한 상관의 수가 자기회귀 항의 차수를 나타냅니다. |  |

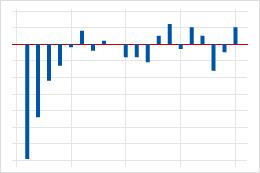

이 그림에서는 시차 1에 유의한 상관이 있고 그 뒤에 유의하지 않은 상관이 있습니다. 이 패턴은 1차 자기회귀 항을 나타냅니다.