한 마케팅 분석가가 ARIMA 모델을 사용하여 샴푸 제품의 판매에 대한 단기 예측을 생성하려고 합니다. 분석가는 이전 삼 년간의 판매 데이터를 수집합니다. 분석가는 이전에 계열에 대한 시계열 플롯과 ACF(자기 상관 함수) 플롯을 조사했습니다. 두 플롯 모두 계절적이지 않은 차이점 보관의 순서에 대한 시작점으로 1을 제안합니다. 데이터는 시계열 플롯에 계절 패턴을 나타내지 않으므로 분석가는 비계절 모델로 시작하기로 선택합니다. 분석가는 향후 3개월 동안 예측을 요청합니다.

모델 선택 테이블은 AICc에 의해 순서대로 검색에서 모델의 순위를 매깁니다. ARIMA(0, 1, 2) 모델에는 AICc가 가장 적습니다. 다음 ARIMA 결과는 ARIMA (0, 1, 2) 모델에 대한 것입니다.

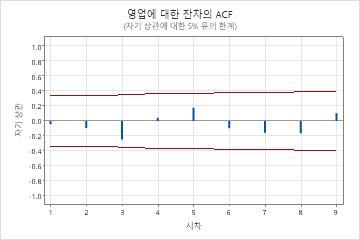

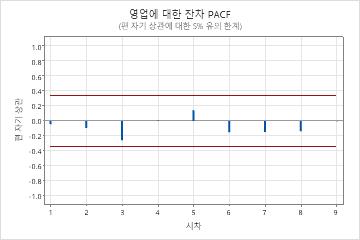

매개변수 테이블의 p-값은 이동 평균 항이 0.05 수준에서 유의하다는 것을 보여줍니다. 분석가는 계수가 모델에 속한다는 결론을 내립니다. 수정된 박스-피어스(Ljung-Box) 통계에 대한 p-값은 모두 0.05 레벨에서 중요하지 않습니다. 잔차의 ACF와 잔차의 PACF는 모두 각 플롯에서 0.05 한계 내에 있습니다. 분석가는 모형이 잔차가 서로 독립적이라는 가정을 충족한다는 결론을 내립니다. 분석가는 예측을 검토하는 것이 합리적이라고 결론지었습니다.

* 경고 * 상수 항을 포함하지 않는 추정 불가능한 ARIMA(p, d, q) 모형: (2, 1, 2)

방법

최상의 모형에 대한 기준

최소 AICc

사용된 행

36

사용되지 않은 행

0

모형 선택

모델(d = 1)

로그 우도

AICc

AIC

BIC

p = 0, q = 2*

-197.052

400.878

400.103

404.769

p = 1, q = 2

-196.989

403.311

401.978

408.199

p = 1, q = 0

-201.327

407.029

406.654

409.765

p = 2, q = 0

-200.239

407.251

406.477

411.143

p = 1, q = 1

-200.440

407.655

406.880

411.546

p = 2, q = 1

-201.776

412.884

411.551

417.773

p = 0, q = 1

-204.584

413.542

413.167

416.278

p = 0, q = 0

-213.614

429.350

429.229

430.784

모수의 최종 추정치

유형

계수

SE 계수

T-값

P-값

MA 1

1.257

0.132

9.52

0.000

MA 2

-0.882

0.133

-6.62

0.000

모형 요약

DF

SS

MS

MSD

AICc

AIC

BIC

33

131017

3970.21

3743.34

400.878

400.103

404.769

수정된 Box-Pierce(Ljung-Box) 카이-제곱 통계량

시차

12

24

36

48

카이-제곱

15.90

27.15

*

*

DF

10

22

*

*

P-값

0.103

0.206

*

*

* 경고 * 상수 항을 포함하지 않는 추정 불가능한 ARIMA(p, d, q) 모형: (2, 1, 2)