한 고용 분석가가 세 가지 업종의 5년(60개월)간 고용 추세를 조사합니다. 분석가가 무역업에 대한 모형을 적합하기 위해 ARIMA를 수행합니다.

- 표본 데이터를 엽니다 고용추세.MWX.

- 을 선택합니다.

- 시계열에서 무역를 입력합니다.

- 자기회귀의 비계절 모형에서 1을 입력합니다.

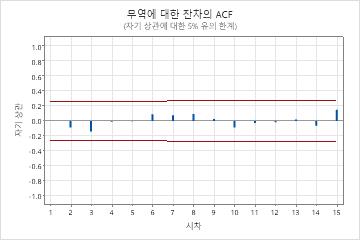

- 그래프을 클릭한 다음 잔차 ACF을 선택합니다.

- 확인을 클릭합니다.

결과 해석

자기회귀 항의 p-값이 유의 수준 0.05보다 작습니다. 분석가는 자기회귀 항에 대한 계수가 통계적으로 유의하다는 결론을 내리고 모형의 항을 유지합니다. Ljung-Box

카이-제곱 통계량에 대한 p-값은 모두 0.05보다 크고 잔차의 자기상관함수에 대한 어느 상관도 유의하지 않습니다. 분석가는 모형이 잔차가 서로

독립적이라는 가정을 충족한다는 결론을 내립니다.

각 반복에서의 추정치

| 반복 | SSE | 모수 | |

|---|---|---|---|

| 0 | 543.908 | 0.100 | 90.090 |

| 1 | 467.180 | -0.050 | 105.068 |

| 2 | 412.206 | -0.200 | 120.046 |

| 3 | 378.980 | -0.350 | 135.024 |

| 4 | 367.545 | -0.494 | 149.372 |

| 5 | 367.492 | -0.503 | 150.341 |

| 6 | 367.492 | -0.504 | 150.410 |

| 7 | 367.492 | -0.504 | 150.415 |

모수의 최종 추정치

| 유형 | 계수 | SE 계수 | T-값 | P-값 |

|---|---|---|---|---|

| AR 1 | -0.504 | 0.114 | -4.42 | 0.000 |

| 상수 | 150.415 | 0.325 | 463.34 | 0.000 |

| 평균 | 100.000 | 0.216 |

관측치 수: 60

잔차 제곱합

| DF | SS | MS |

|---|---|---|

| 58 | 366.733 | 6.32299 |

수정된 Box-Pierce(Ljung-Box) 카이-제곱 통계량

| 시차 | 12 | 24 | 36 | 48 |

|---|---|---|---|---|

| 카이-제곱 | 4.05 | 12.13 | 25.62 | 32.09 |

| DF | 10 | 22 | 34 | 46 |

| P-값 | 0.945 | 0.955 | 0.849 | 0.940 |