1단계: 주성분의 수 결정

- 성분들이 설명하는 분산의 비율

- 누적 비율을 사용하면 주성분들이 설명하는 전체 분산 양을 확인할 수 있습니다. 허용 가능한 분산의 수준을 설명하는 주성분을 유지합니다. 허용 수준은 연구에 따라 다릅니다. 설명을 위해서는 80%의 설명된 분산만 필요할 수 있습니다. 그러나 데이터에 대해 다른 분석을 수행하는 경우에는 주성분들이 분산의 90% 이상을 설명할 수도 있습니다.

- 고유값

- 고유값 크기를 사용하여 주성분 수를 결정할 수 있습니다. 고유값이 가장 큰 주성분을 유지합니다. 예를 들어, Kaiser 기준을 사용하는 경우 고유값이 1보다 큰 주성분만 사용합니다.

- Scree 그림

- Scree 그림은 고유값을 가장 큰 값에서 가장 작은 값의 순서로 정렬합니다. 이상적인 패턴은 기울기가 큰 곡선 다음에 완만한 곡선이 나오고 직선이 이어지는 형태입니다. 선 형태가 시작되는 첫 번째 점 이전의 기울기가 큰 곡선에 있는 성분을 사용하십시오.

상관 행렬에 대한 고유 분석

| 고유값 | 3.5476 | 2.1320 | 1.0447 | 0.5315 | 0.4112 | 0.1665 | 0.1254 | 0.0411 |

|---|---|---|---|---|---|---|---|---|

| 비율 | 0.443 | 0.266 | 0.131 | 0.066 | 0.051 | 0.021 | 0.016 | 0.005 |

| 누적 | 0.443 | 0.710 | 0.841 | 0.907 | 0.958 | 0.979 | 0.995 | 1.000 |

고유 벡터

| 변수 | PC1 | PC2 | PC3 | PC4 | PC5 | PC6 | PC7 | PC8 |

|---|---|---|---|---|---|---|---|---|

| 수입 | 0.314 | 0.145 | -0.676 | -0.347 | -0.241 | 0.494 | 0.018 | -0.030 |

| 교육 수준 | 0.237 | 0.444 | -0.401 | 0.240 | 0.622 | -0.357 | 0.103 | 0.057 |

| 나이 | 0.484 | -0.135 | -0.004 | -0.212 | -0.175 | -0.487 | -0.657 | -0.052 |

| 거주 기간 | 0.466 | -0.277 | 0.091 | 0.116 | -0.035 | -0.085 | 0.487 | -0.662 |

| 근무 기간 | 0.459 | -0.304 | 0.122 | -0.017 | -0.014 | -0.023 | 0.368 | 0.739 |

| 저축 | 0.404 | 0.219 | 0.366 | 0.436 | 0.143 | 0.568 | -0.348 | -0.017 |

| 부채 | -0.067 | -0.585 | -0.078 | -0.281 | 0.681 | 0.245 | -0.196 | -0.075 |

| 신용카드 수 | -0.123 | -0.452 | -0.468 | 0.703 | -0.195 | -0.022 | -0.158 | 0.058 |

주요 결과: 누적, 고유값, Scree 그림

이 결과에서는 처음 세 주성분의 값이 1보다 큽니다. 이 세 성분이 데이터 변동의 84.1%를 설명합니다. Scree 그림은 고유값들이 세 번째 주성분 다음에 직선을 형성하기 시작한다는 것을 보여줍니다. 84.1%가 데이터에서 설명되는 적절한 변동량인 경우 처음 세 주성분을 사용해야 합니다.

2단계: 원래 변수의 관점에서 각 주성분 해석

각 주성분을 해석하려면 원래 변수에 대한 계수의 크기와 계수를 조사합니다. 계수의 절대값이 클수록 성분을 계산할 때 해당 변수의 중요성도 커집니다. 중요한 것으로 간주되기 위한 계수의 절대값 크기는 주관적입니다. 상관 계수 값이 중요한 수준을 확인하려면 전문 지식을 활용합니다.

상관 행렬에 대한 고유 분석

| 고유값 | 3.5476 | 2.1320 | 1.0447 | 0.5315 | 0.4112 | 0.1665 | 0.1254 | 0.0411 |

|---|---|---|---|---|---|---|---|---|

| 비율 | 0.443 | 0.266 | 0.131 | 0.066 | 0.051 | 0.021 | 0.016 | 0.005 |

| 누적 | 0.443 | 0.710 | 0.841 | 0.907 | 0.958 | 0.979 | 0.995 | 1.000 |

고유 벡터

| 변수 | PC1 | PC2 | PC3 | PC4 | PC5 | PC6 | PC7 | PC8 |

|---|---|---|---|---|---|---|---|---|

| 수입 | 0.314 | 0.145 | -0.676 | -0.347 | -0.241 | 0.494 | 0.018 | -0.030 |

| 교육 수준 | 0.237 | 0.444 | -0.401 | 0.240 | 0.622 | -0.357 | 0.103 | 0.057 |

| 나이 | 0.484 | -0.135 | -0.004 | -0.212 | -0.175 | -0.487 | -0.657 | -0.052 |

| 거주 기간 | 0.466 | -0.277 | 0.091 | 0.116 | -0.035 | -0.085 | 0.487 | -0.662 |

| 근무 기간 | 0.459 | -0.304 | 0.122 | -0.017 | -0.014 | -0.023 | 0.368 | 0.739 |

| 저축 | 0.404 | 0.219 | 0.366 | 0.436 | 0.143 | 0.568 | -0.348 | -0.017 |

| 부채 | -0.067 | -0.585 | -0.078 | -0.281 | 0.681 | 0.245 | -0.196 | -0.075 |

| 신용카드 수 | -0.123 | -0.452 | -0.468 | 0.703 | -0.195 | -0.022 | -0.158 | 0.058 |

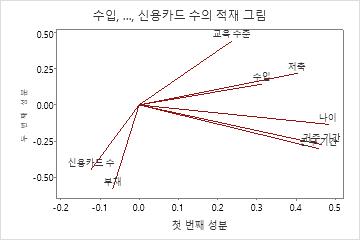

주요 결과: PC, 적재 그림

이 결과에서 첫 번째 주성분은 나이, 거주, 직장 및 저축과 큰 양의 연관성이 있으므로 주로 장기적인 재정 안정성을 측정합니다. 두 번째 성분은 부채 및 신용카드와 큰 음의 연관성이 있으므로 주로 신청자의 신용 정보를 측정합니다. 세 번째 성분은 수입, 교육 수준 및 신용카드와 큰 음의 연관성이 있으므로 주로 신청자의 교육 및 직업 조건을 측정합니다.

적재 그림은 처음 두 성분의 결과를 시각적으로 보여줍니다. 나이, 거주, 직장 및 저축은 성분 1에 큰 음의 적재가 되므로 이 성분은 장기적인 재정 안정성을 측정합니다. 부채 및 신용카드는 성분 2에 큰 음의 적재가 되므로 이 성분은 주로 신청자의 신용 정보를 측정합니다.

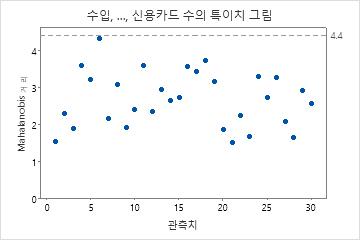

3단계: 특이치 식별

특이치 그림을 사용하면 특이치를 식별할 수 있습니다. 기준선 위에 있는 점은 특이치입니다. 특이치는 분석 결과에 크게 영향을 미칠 수 있습니다. 따라서 데이터의 특이치를 식별하는 경우 해당 값이 왜 비정상적인지 이해하려면 관측치를 조사해야 합니다. 모든 측정 오류 또는 데이터 입력 오류를 수정하십시오. 특수 원인과 관련된 데이터를 제거하고 분석을 다시 실행해 보십시오.

주요 결과: 특이치 그림

이 결과에는 특이치가 없습니다. 모든 점이 기준선 아래에 있습니다.

팁

관측치를 식별하려면 특이치 그림의 점 위에 포인터를 놓으십시오. 그림의 여러 특이치를 브러시하고 워크시트의 관측치를 표시하려면 을 사용하십시오.