マクロをダウンロードする

ダウンロードしたマクロの場所をMinitabが見つけられるようにします。を選択します。マクロの位置で、マクロファイルを保存する場所を参照します。

重要

古いWebブラウザを使用している場合、[ダウンロード]ボタンをクリックしたときに、Minitabマクロと同じ.mac拡張子を使用するQuicktimeでファイルが開く場合があります。マクロを保存するには、[ダウンロード]ボタンを右クリックして[対象をファイルに保存]を選択します。

必須入力項目

時系列データの1つの列

オプション入力

- AR K…K

- 推定された自己回帰型パラメータがあり、スペクトルモデルチェックを実行する場合、そのパラメータを入力します。

- DIF K

- 階差成分がある場合に、階差次数を入力します。

- MA K…K

- 推定された移動平均パラメータがあり、スペクトルモデルチェックを実行する場合、そのパラメータを入力します。

- VARIANCE K

- 推定された分散(デフォルトは1.0)を入力します。

- SMOOTH K

- 移動平均の長さ(デフォルトは3)を入力します。移動平均の長さは奇数でなければなりません。

- ONEDOC

- 1ページにすべてのグラフを含める場合に入力します。

- SPERIOD C C

- ピリオドグラムの座標を保存する場合に入力します。最初の列にはI(ω)を含め、2番目の列にはωを含めます。

- SCUMUL C C C C

- 累積ピリオドグラムの座標を保存する場合に入力します。最初の列にはU(j)、2番目の列には上側有意限界、3番目の列には下側有意限界、4番目の列にはX軸を含めます。

- SSPEC C C C C

- スペクトル推定の座標を保存する場合に入力します。最初の列にはスペクトル推定値、2番目の列には上側信頼限界、3番目の列には下側信頼限界、4番目の列にはωを含めます。

- SMODEL C C C C

- スペクトルモデルチェックの座標を保存する場合に入力します。最初の列にはF(ω)、2番目の列には上側信頼限界、3番目の列には下側信頼限界、4番目の列にはスペクトル推定値、5番目の列にはωを含めます。

マクロの実行

データがC1にあるとします。マクロを実行するには、を選択し、次のコマンドを入力します。

%SPECTRAL C1実行をクリックします。

追加情報

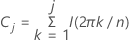

ピリオドグラム

ピリオドグラムは、時系列の周期成分を検出するために使用できるツールです。ピリオドグラムは次のように定義されます。

ピリオドグラムはω = 0で定義されますが、この点は(まったく重要でない)サンプル平均に対応するため、除外されます。nが奇数の場合、ω =πは除外されます。

累積ピリオドグラム

累積ピリオドグラムは、特定の時系列が白色雑音系列であるとする仮説検定にピリオドグラムを直接適用したものです。累積ピリオドグラムは残差の効果的な診断ツールです。累積ピリオドグラムは次のように定義されます。

j=1,...,m(mはn/2より真に小さく最大の整数)

j /(m −1)に対するUjのプロットが累積ピリオドグラムと呼ばれます。

白色雑音仮説検定の棄却値を定義することもできます。マクロで使用される有意水準は10%(棄却値は1.224)です。次のy切片での2つの平行線で棄却域が定義されます。

スペクトル推定値

スペクトル推定値、 は、ピリオドグラムで計算される縦座標の次数2p+1(pは正の整数)の移動平均を取得することで導き出すことができます。このスペクトル推定値に信頼限界を設定することもできます。

は、ピリオドグラムで計算される縦座標の次数2p+1(pは正の整数)の移動平均を取得することで導き出すことができます。このスペクトル推定値に信頼限界を設定することもできます。

上側および下側信頼限界は、次のように定義できます。

ARMA過程のスペクトル

スペクトル推定値は、データに基づくスペクトルの推定値です。スペクトルはモデルパラメータの真の母集団値に基づきます。AR(p)過程のスペクトルは次のように定義できます。

MA(q)過程のスペクトルは次のように定義できます。

ARMA(p, q)(pとqは次数)過程のスペクトルは次のように定義できます。

ARIMA過程のスペクトルモデルチェック

観測された時系列から計算されたスペクトル推定値をモデルパラメータに基づく真のスペクトルと比較できます。直感的に、スペクトル推定値が真のスペクトルと統計的にほぼ等しい場合は、推定されたモデルパラメータが系列のモデル化に適切であると結論付けることができます。

したがって、信頼限界を設定し、スペクトル推定値がその信頼限界内にあるかどうかを判断できます。

例1

ピリオドグラム、累積ピリオドグラム、およびスペクトル推定値の例では、データセット「周期1、卵胞期後期」(Diggle、 228ページ)を考慮します。マクロを実行するには、を選択し、次のコマンドを入力します。

%SPECTRAL C1まず、ピリオドグラム(非表示)は、顕著なピークが存在するため、この系列に周期成分があることを示しています。周期成分が発生している時点をわかりやすくするため、X軸がより有意なスケールに変換されることがあります。このため、マクロにはユーザーが軸を変換できるようにする保存オプションがあります(ユーザーはその後MINITABのグラフィック機能を使用してプロットを作成できます)。次に、累積ピリオドグラムは、一部のデータ点が有意限界を超えているため(平行破線で表示)、この系列が白色雑音系列ではないことを示しています。最後に、スペクトル推定値(デフォルトの3点の移動平均で計算)は赤線で表示され、信頼限界は破線で表示されています。このプロットによって、真の母集団スペクトルがどのように表示されるかを把握できます。3つすべてのプロットは、Diggleによって提供されたプロット( 52ページ、55ページ、106ページ)と一致します。

例2

完全なARIMA分析では、データセット「周期2、卵胞期前期」(Diggle、 228ページ)を考慮します。まず、ピリオドグラム、累積ピリオドグラム、およびスペクトル推定値を計算します。さらに、ONEDOCサブコマンドを使用してこれら3つのプロットを1ページに表示します。を選択し、次のコマンドを入力します。

%SPECTRAL C2;

ONEDOC.

これらのグラフ(非表示)では、ピリオドグラムとスペクトル推定値の両方は小さいω値での顕著なピークがあるため低周波系列を示し、累積ピリオドグラムには特異点が表示されているため、この時系列は白色雑音系列ではないことが明確です。したがって、MINITABを使用してARIMAアルゴリズムでこの時系列をモデル化します。さまざまなモデルを調べた結果、AR(1)が最適です。

次に、マクロを使用してこの経験的モデルを評価します。自己回帰パラメータの推定値と分散の推定値(ARIMA出力で取得)が次のコマンド言語でどのように入力されているかに注目してください。を選択し、次のコマンドを入力します。

%SPECTRAL C2;

AR 0.5860;

VARIANCE 0.20603;

ONEDOC.

この結果のプロットは、表示済みのグラフがスペクトルモデルチェックとともに再表示されているだけです。スペクトルモデルチェックでは、赤色の円はスペクトル推定値を表し、黒色の実線は推定されたARIMAモデルパラメータに基づく「真の」スペクトルです。破線は、「真の」スペクトルの信頼限界を表します。3つの点の移動平均(赤色の円)のほぼすべてが真のスペクトルの信頼区間内にあるため、モデルは妥当と結論付けることができます。最後に、残差に対してマクロを実行し、白色雑音残差であることを確認します。実際に、累積ピリオドグラムは残差が白色雑音系列に従っていることを示しています。

参考文献

Diggle, P. J. Time Series, A Biostatistical Introduction. Oxford: Clarendon Press, 1990.