相互相関関数(CCF)により、時系列Yの値を予測するために使用する時系列Xの遅れを判断することができます。ただし、どちらの系列にも自己相関が含まれている場合、または2つの系列で共通のトレンドを共有する場合は、2つの時系列間の意味ある関係を特定することは困難です。その場合は、前白色化によって自己相関とトレンドを除去して問題を解決します。

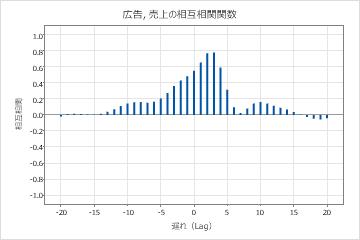

この相互相関関数は、遅れ2および遅れ3に大きな相関があり、両側の相関が0まで漸減することを示しています。このパターンは、2つの時系列間にある関係を理解できるようにするためにデータを前白色化する必要があることを示しています。

データは、異なる方法で前白色化できます。同等の方法の一種を使用してデータを前白色化するには、次の手順を実行します。

- 変数のいずれかについて、以下の平滑化分析のいずれかを実行します。

適切な分析を判断するには、使用する時系列分析を参照してください。

- 選択した平滑化分析による残差を保存します。

- に移動し、保存した残差の列を[系列]に入力します。

- [非季別]の下の[自己回帰]に、「5」と入力します。

- [モデル内の定数項を含む]を選択解除します。

- [保存]を選択し、[残差]を選択します。

- 各ダイアログで[OK]をクリックします。

- 他の変数でステップ1~7を繰り返し行います。

- 両方の時系列が白色雑音の状態まで白色化されていることを確認します。データは、トレンド、パターン、または自己相関が存在しなければ、白色雑音の状態になっています。これを確認するため、時系列プロットと自己相関を使用することができます。

- ARIMA分析からの残差が保存されている2つの列を使用して、相互相関分析を実行します。