このトピックの内容

非季節性 ARIMA モデルの適合

以下のステップを実行して、非季節性 ARIMA モデルで分析するデータの列を指定します。定数項を持つモデルを適合する場合、候補モデルはp + q ≤ 9になります。定数項のないモデルを適合する場合、候補モデルはp + q ≤ 10になります。d = 2 の候補モデルは、定数項なしで適合します。

前提条件

通常、この分析を開始する前に、変換の必要性を評価し、差分順序を決定します。

- 変換

- 時系列プロットを使用して、時系列の分散が定常的かどうかを判断します。時系列に点の広がりにパターンがある場合、分散は定常ではありません。時系列のボックスーコックス変換を使用して、系列の分散を定常化しようとします。時系列のボックスーコックス変換を評価するには、 を選択します 。でのボックスーコックス変換 ベスト ARIMA モデルによる予測の使用方法については、「」 の分析オプションを選択するベスト ARIMA モデルによる予測を参照してください。

- 差分

- 系列の自己相関関数(ACF)のプロットを調べて、差分の順序を決定します。差分の必要性を示すACFプロットの通常のパターンは、ゆっくりと減少する傾向です。データがさらに差分をサポートしている場合、差分データの ACF でも同じパターンが発生します。自己相関分析を実行するには、を選択します。また、次数を決定するために 拡張ディッキー-フラー検定 も考慮してください。モデルを評価するときに差分順序を指定します。

-

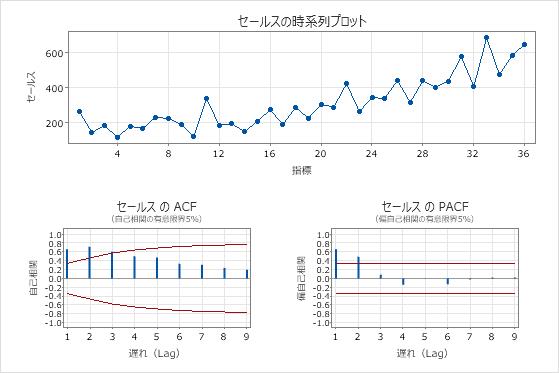

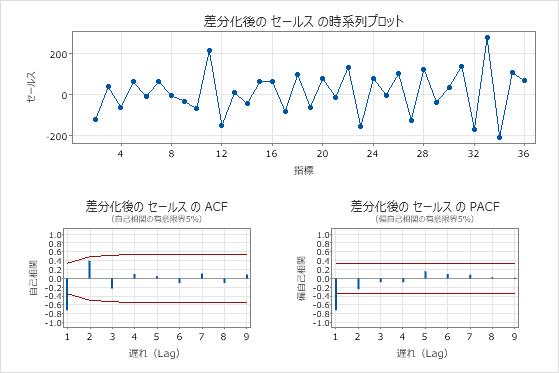

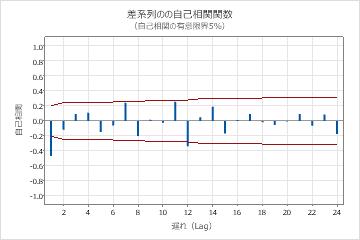

トレンドを持つ時系列のACFプロット

これらの結果では、元のデータの時系列プロットは明確な傾向を示しています。差分データの時系列プロットは、連続する値間の差を示します。差分データは、ポイントが変動に明らかなパターンのない水平パスをたどるため、静止しているように見えます。

ACFプロットは、差分の影響も示しています。これらの結果では、元のデータのACFプロットは、ラグ間でゆっくりと減少したスパイクを示しています。このパターンは、データが定常していないことを示します。差分データのACFプロットでは、0と有意に異なる唯一のスパイクはラグ1にあります。

非季節モデルの評価

- に系列、一定の間隔で収集され、時間順に記録された数値データの列を入力します。

- で 差分次数d、季節以外の差分の順序を選択します。

- で 自己回帰次数p、評価する最小値と評価する最大値を選択します。この分析は、選択肢内の自己回帰次数と移動平均次数のすべての組み合わせにモデルを適合させます。最小値と最大値に同じ値を入力すると、解析ではすべての候補モデルにその値が使用されます。

- で 移動平均次数q、評価する最小値と評価する最大値を選択します。この分析は、選択肢内の自己回帰次数と移動平均次数のすべての組み合わせにモデルを適合させます。最小値と最大値に同じ値を入力すると、解析ではすべての候補モデルにその値が使用されます。

- 定数項をモデルに含める場合に選択 モデルに定数項を含める します。定数項を使用すると、モデルは平均が0でない系列を推定できます。定数項がない場合、モデルが適合する系列の平均は 0 です。分析でモデルに定数項を適合できない場合、分析は定数項のないモデルの適合を試みます。

- に予測数、予測の対象となる連続期間の数を入力します。通常、必要な予測を提供する最小数を入力します。たとえば、月次データがあり、系列の終了後 6 か月間の予測を取得する場合は、「 6」と入力します。

- 系列の終わりからの予測または系列のKth値からの予測を選択します。値を入力すると、その行番号までのデータのみが予測で使用されます。Minitabでは適合値の計算にすべてのデータを使用するため、予測値は適合値と異なります。たとえば、アナリストが 1 月から 12 月までの 5 年間の月次データを持っているとします。アナリストは翌月の予測を生成しようとしていますが、12 月の最終月のデータは不完全です。アナリストは、系列の 59 番目の値から予測するように指定し、2 つの予測を指定します。この分析では、最初の 59 か月間のデータを使用して、12 月と 1 月の予測を生成します。

- (オプション)ボックスーコックス変換が適切であると判断した場合は、 を選択します オプション。変換の仕様の詳細については、「」を参照してください の分析オプションを選択するベスト ARIMA モデルによる予測。

残留診断の検査

ARIMA モデルを使用して予測する前に、モデルがデータに適切に適合することを確認してください。残差診断を調べて、モデルが ARIMA モデルの仮定を満たしているかどうかを判断します。詳細については、の主要な結果を解釈するベスト ARIMA モデルによる予測を参照してください。

季節性 ARIMA モデルの適合

季節性 ARIMA モデルで分析するデータの列を指定するには、以下のステップを実行します。定数項を持つモデルを適合する場合、候補モデルはp + q + P + Q ≤9になります。定数項のないモデルを適合する場合、候補モデルはp + q + P + Q ≤10になります。d + D > 1 の候補モデルは、定数項なしで適合します。

前提条件

通常、この分析を開始する前に、変換の必要性を評価し、差分順序を決定します。

- 変換

- 時系列プロットを使用して、時系列の分散が定常的かどうかを判断します。時系列に点の広がりにパターンがある場合、分散は定常ではありません。時系列のボックスーコックス変換を使用して、系列の分散を定常化しようとします。時系列のボックスーコックス変換を評価するには、 を選択します 。でのボックスーコックス変換 ベスト ARIMA モデルによる予測の使用方法については、「」 の分析オプションを選択するベスト ARIMA モデルによる予測を参照してください。

- 差分

- 系列の自己相関関数 (ACF) のプロットを調べて、差分の非季節次数と季節次数を決定します。各 k番目の 期間を繰り返す季節パターンは、パターンの一部を削除するために k番目の 差を取る必要があることを示します。ゆっくりと減少する傾向は、非季節差も使用する必要があることを示します。データがさらに差分をサポートしている場合、差分データの ACF でも同じパターンが発生します。季節差分が 1 より大きい順序はまれです。自己相関分析を実行するには、を選択します。モデルを評価するときに差分順序を指定します。

-

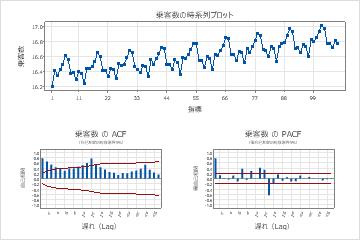

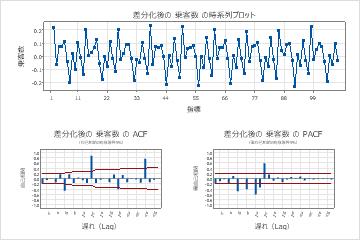

トレンドと季節パターンを持つ時系列のACFプロット

これらの結果では、元のデータの時系列プロットは、上昇トレンドと期間が12の季節パターンを示しています。差分データの時系列プロットは、連続する値間の差を示します。

差分後のデータのACFプロットは、非季節差分の影響を示しています。これらの結果では、元のデータのACFプロットは、ラグ間でゆっくりと減少したスパイクを示しています。スパイクは季節的な遅れにも現れます。これら 2 つのパターンは、データが定常的ではないことを示します。非季節差分後のデータのACFプロットでは、有意なスパイクは季節的ラグにあります。

季節モデルの評価

- に系列、一定の間隔で収集され、時間順に記録された数値データの列を入力します。

- で 差分次数d、季節以外の差分の順序を選択します。

- で 自己回帰次数p、評価する最小値と評価する最大値を選択します。この分析は、選択肢内の自己回帰次数と移動平均次数のすべての組み合わせにモデルを適合させます。最小値と最大値に同じ値を入力すると、解析ではすべての候補モデルにその値が使用されます。

- で 移動平均次数q、評価する最小値と評価する最大値を選択します。この分析は、選択肢内の自己回帰次数と移動平均次数のすべての組み合わせにモデルを適合させます。最小値と最大値に同じ値を入力すると、解析ではすべての候補モデルにその値が使用されます。

- 季節パターンの長さを選択して 季節モデルに期間を合わせる 入力します。たとえば、データを毎月収集し、それらに年間パターンがある場合は、「12」と入力します。

- で 季節差分次数D、季節差分の順序を選択します。季節パターンを持つほとんどの系列は、差分の季節順を使用してデータを定常化します。ほとんどの季節パターンの場合に、値は1で十分です。

- で 自己回帰次数P、評価する最小値と評価する最大値を選択します。この分析は、選択肢内の自己回帰次数と移動平均次数のすべての組み合わせにモデルを適合させます。最小値と最大値に同じ値を入力すると、解析ではすべての候補モデルにその値が使用されます。

- で 移動平均次数Q、評価する最小値と評価する最大値を選択します。この分析は、選択肢内の自己回帰次数と移動平均次数のすべての組み合わせにモデルを適合させます。最小値と最大値に同じ値を入力すると、解析ではすべての候補モデルにその値が使用されます。

- 定数項をモデルに含める場合に選択 モデルに定数項を含める します。定数項を使用すると、モデルは平均が0でない系列を推定できます。定数項がない場合、モデルが適合する系列の平均は 0 です。分析でモデルに定数項を適合できない場合、分析は定数項のないモデルの適合を試みます。

- に予測数、予測の対象となる連続期間の数を入力します。通常、必要な予測を提供する最小数を入力します。たとえば、月次データがあり、系列の終了後 6 か月間の予測を取得する場合は、「 6」と入力します。

- 系列の終わりからの予測または系列のKth値からの予測を選択します。値を入力すると、その行番号までのデータのみが予測で使用されます。Minitabでは適合値の計算にすべてのデータを使用するため、予測値は適合値と異なります。たとえば、アナリストが 1 月から 12 月までの 5 年間の月次データを持っているとします。アナリストは翌月の予測を生成しようとしていますが、12 月の最終月のデータは不完全です。アナリストは、系列の 59 番目の値から予測するように指定し、2 つの予測を指定します。この分析では、最初の 59 か月間のデータを使用して、12 月と 1 月の予測を生成します。

- (オプション)ボックスーコックス変換が適切であると判断した場合は、 を選択します オプション。変換の仕様の詳細については、「」を参照してください の分析オプションを選択するベスト ARIMA モデルによる予測。

残留診断の検査

ARIMA モデルを使用して予測する前に、モデルがデータに適切に適合することを確認してください。残差診断を調べて、モデルが ARIMA モデルの仮定を満たしているかどうかを判断します。詳細については、の主要な結果を解釈するベスト ARIMA モデルによる予測を参照してください。