ステップ1:代替モデルを検討する

「モデル選択」(Model Selection Table) テーブルには、検索内の各モデルの基準が表示されます。この表には、p が自己回帰項、d が差分項、q が移動平均項である項の順序が表示されます。季節用語は大文字を使用し、非季節用語は小文字を使用します。

異なるモデルを比較する際はAIC、AICc、BICを使用します。小さい値が好ましいと考えられます。ただし、項のセットの値が最も小さいモデルは、必ずしもデータにうまく適合するとは限りません。検定とプロットを使用して、モデルがデータにどの程度適合するかを評価します。デフォルトでは、ARIMA の結果は AICc の最適値を持つモデルに対するものです。

選択すると、「モデル選択 代替モデルの選択 」(Model Selection Table) を含むダイアログが開きます。基準を比較して、同様のパフォーマンスを持つモデルを調査します。

ARIMA出力を使用して、モデル内の項が統計的に有意であり、モデルが分析の仮定を満たしていることを確認します。表内のどのモデルもデータにうまく適合しない場合は、差分順序が異なるモデルを検討します。

- 係数は、予測変数と応答の間に有意な関係が存在する場合でも、有意でなく見える場合があります。

- 高度に相関する予測変数の係数がサンプル間で大きく異なる。

- モデルから高度に相関する項を除外すると、他の高度に相関する項の推定された係数に大きく影響を及ぼします。相関の高い項の係数の符号が誤っている場合もあります。

モデル選択

| モデル (d = 1) | LogLikelihood | AICc(修正済み 赤池情報量基準) | AIC | BIC(ベイズ 情報量基準) |

|---|---|---|---|---|

| p = 0, q = 2* | -197.052 | 400.878 | 400.103 | 404.769 |

| p = 1, q = 2 | -196.989 | 403.311 | 401.978 | 408.199 |

| p = 1, q = 0 | -201.327 | 407.029 | 406.654 | 409.765 |

| p = 2, q = 0 | -200.239 | 407.251 | 406.477 | 411.143 |

| p = 1, q = 1 | -200.440 | 407.655 | 406.880 | 411.546 |

| p = 2, q = 1 | -201.776 | 412.884 | 411.551 | 417.773 |

| p = 0, q = 1 | -204.584 | 413.542 | 413.167 | 416.278 |

| p = 0, q = 0 | -213.614 | 429.350 | 429.229 | 430.784 |

主要な結果AICc、BIC、および AIC

ARIMA(0, 1, 2) の値は AICc です。以下の ARIMA 結果は、ARIMA(0, 1, 2) モデルに対するものです。モデルがデータに十分に適合しない場合は、ARIMA(1, 1, 2) モデルや ARIMA (1, 1, 1) モデルなど、同様のパフォーマンスを持つ他のモデルを検討してください。どのモデルもデータに十分に適合しない場合は、別の種類のモデルを使用するかどうかを検討してください。

ステップ 2: モデル内の各項が有意かどうかを判断する

- p値 ≤ α: 項が統計的に有意である

- p値が有意水準以下の場合、係数は統計的に有意であると結論付けることができます。

- p値 > α: 項が統計的に有意ではない

- p値が有意水準より大きい場合は、係数は統計的に有意であると結論付けることはできません。項を持たないモデルを再適合したいと考えるかもしれません。

パラメータの最終推定値

| タイプ | 係数 | 係数の標準誤差 | t値 | p値 |

|---|---|---|---|---|

| AR 1 | -0.504 | 0.114 | -4.42 | 0.000 |

| 定数 | 150.415 | 0.325 | 463.34 | 0.000 |

| 平均 | 100.000 | 0.216 |

主要な結果: P、コーフ

自己回帰項には、有意水準が0.05未満のp値が入っています。よって、自己回帰項の係数は統計的に有意であると結論付けることができ、モデルにその項を維持する必要があります。

ステップ3:モデルが分析の仮定を満たすかどうか判断する

- リュング-ボックスカイ二乗統計量

- 残差が独立しているかどうかを判断するには、p値を各カイ二乗統計量の有意水準と比較します。通常は、有意水準(αまたはアルファとも呼ばれる)として0.05が適切です。p値が有意水準より大きい場合、残差は独立しており、モデルは仮定を満たすと結論付けることができます。

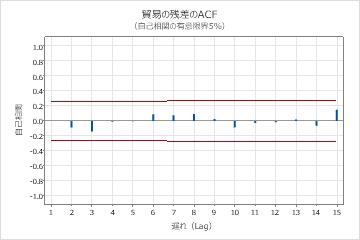

- 残差の自己相関関数

- 有意な相関が存在しない場合は、残差は独立していると結論付けることができます。ただし、季節の遅れではない次数の高い遅れにおいて、1つまたは2つの有意な相関が認められることがあります。これらの相関は、通常、ランダム誤差によって発生するものであり、仮定が満たされないことの証拠ではありません。この場合は、残差は独立していると結論付けることができます。

修正されたBox-Pierce (Ljung-Box) カイ二乗統計量

| 遅れ (Lag) | 12 | 24 | 36 | 48 |

|---|---|---|---|---|

| カイ二乗 | 4.05 | 12.13 | 25.62 | 32.09 |

| 自由度 | 10 | 22 | 34 | 46 |

| p値 | 0.945 | 0.955 | 0.849 | 0.940 |

主要な結果:p値、残差のACF

これらの結果において、リュング-ボックスカイ二乗統計量のp値はすべて0.05より大きく、残差の自己相関関数の相関はどれも有意ではありません。よってこのモデルは、残差は独立しているという仮定を満たすと結論付けることができます。