あるマーケティングアナリストは、ARIMAモデルを使用してシャンプー製品の売上の短期予測を生成したいと考えています。アナリストは、過去 3 年間の売上データを収集します。時系列プロットでは、分析者はデータが高い傾向にあることを確認します。このパターンは、データの平均が定常ではないことを示します。分析者は、拡張ディッキー・フラー検定を実行して、ARIMAモデルに含める非季節差分の順序を決定します。ARIMA モデルの詳細については、「」を参照してください ARIMA (自己回帰和分移動平均)の概要。

- サンプルデータシャンプーの販売.MWXを開きます。

- を選択します。

- 系列にを入力しますセールス。

- OKを選択します。

結果を解釈する

これらの結果では、検定統計量2.29045は臨界値-2.96053よりも大きくなっています。結果はデータが非定常であるという帰無仮説を棄却できないため、検定の推奨事項は、データを定常的にするために一次差分を考慮することです。

方法

| 回帰モデルにおける項の最大ラグオーダー | 9 |

|---|---|

| ラグオーダーの選択基準 | 最小 AIC |

| 追加項 | 定数 |

| 選択したラグオーダー | 4 |

| 使用中の行 | 36 |

拡張ディッキーフラーテスト

| 帰無仮説: | データは非定常 |

|---|---|

| 対立仮説: | データは定常 |

| 検定統計量 | p値 | 推奨 |

|---|---|---|

| 2.29045 | 0.999 | テスト統計 > 臨界値 -2.96053 です。 |

| 有意水準 = 0.05 | ||

| 帰無仮説を棄却できません。 | ||

| データを定常化するには、差分化を考慮してください。 |

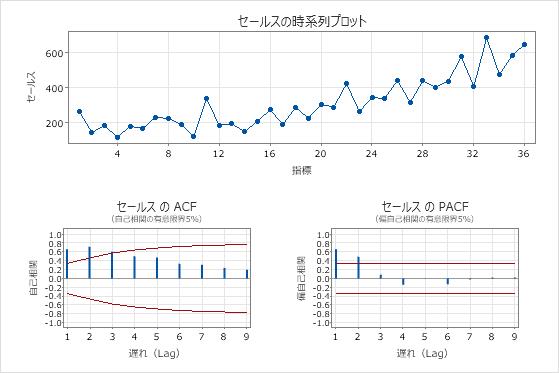

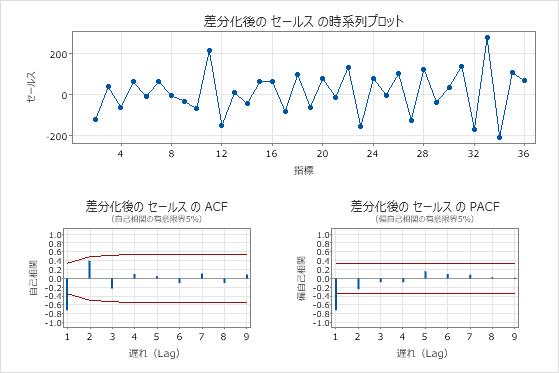

時系列プロットは、差分の結果を示します。これらの結果では、元のデータの時系列プロットは明確な傾向を示しています。差分データの時系列プロットは、連続する値間の差を示します。差分データは、ポイントが変動に明らかなパターンのない水平パスをたどるため、静止しているように見えます。

ACFプロットは、差分の影響も示しています。これらの結果では、元のデータのACFプロットは、ラグ間でゆっくりと減少したスパイクを示しています。このパターンは、データが定常していないことを示します。差分データのACFプロットでは、0と有意に異なる唯一のスパイクはラグ1にあります。

これらの結果では、時系列プロットとACFプロットが検定結果を確認します。したがって、合理的なアプローチは、データの違いをつけてから、自己回帰モデルと移動平均モデルを当てはめて予測を行うことです。

これらの結果に基づいて、アナリストは1つの差分でARIMAモデルを探索する予定です。場合によっては、差分データのACFプロットとPACFプロットのパターンが、ARIMAモデルに含める自己回帰項と移動平均項の次数を示唆しています。これらのプロットの解釈の詳細については、次のトピックを参照してください。