La fonction d'intercorrélation (CCF) aide à déterminer les décalages de la série chronologie X qui permettent de prévoir la valeur de la série chronologique Y. Cependant, si l'une des séries contient une autocorrélation ou si les deux séries ont des tendances communes, il est difficile de déterminer des relations significatives entre les deux séries chronologiques. Le pré-blanchiment résout ce problème en supprimant l'autocorrélation et les tendances.

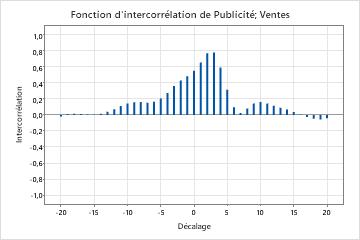

Cette fonction d'intercorrélation indique d'importantes corrélations avec des décalages de 2 et 3, les corrélations diminuant lentement vers 0 des deux côtés. Cette disposition indique qu'il est peut-être nécessaire de pré-blanchir vos données afin de déterminer la relation entre les deux séries.

- Pour l'une de vos variables, effectuez l'une des analyses de lissage ci-dessous.

Pour déterminer quelle analyse utiliser, accédez à la rubrique Quelle analyse de série chronologique dois-je utiliser ?

- Stockez les valeurs résiduelles issues de l'analyse de lissage que vous avez sélectionnée.

- Accédez à et indiquez la colonne des valeurs résiduelles stockées dans Série.

- Dans la zone Non saisonnier, entrez 5 dans le champ Autorégressif.

- Désélectionnez Inclure un terme constant dans le modèle.

- Sélectionnez Stockage, puis Valeurs résiduelles.

- Cliquez sur OK dans chaque boîte de dialogue.

- Répétez les étapes 1 à 7 pour l'autre variable.

- Vérifiez que les deux séries chronologiques ont été réduites à un bruit blanc. Vos données sont réduites à un bruit blanc lorsqu'elles ne comportent ni tendance, ni schéma, ni autocorrélation. Pour le vérifier, vous pouvez utiliser un diagramme de série chronologique et une autocorrélation.

- Effectuez une analyse d'intercorrélation en utilisant les deux colonnes des valeurs résiduelles stockées obtenues avec les analyses ARIMA.