Sur ce thème

Etape 1 : Déterminer si le modèle est ajusté à vos données

- Si le modèle est ajusté aux données, vous pouvez utiliser la fonction Moyenne mobile et comparer les deux modèles.

- Si le modèle n'est pas ajusté aux données, recherchez des tendances ou une saisonnalité dans le diagramme. Si vous en trouvez, vous devez utiliser une autre analyse de série chronologique. Pour plus d'informations, reportez-vous à la rubrique Quelle analyse de série chronologique dois-je utiliser ?.

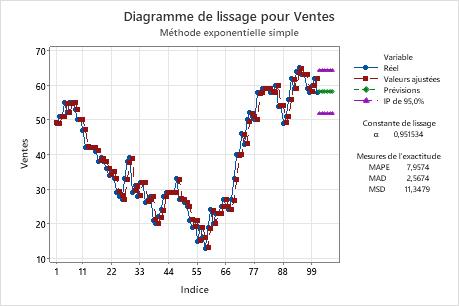

Sur ce diagramme de lissage, les valeurs ajustées suivent étroitement les données, ce qui indique que le modèle est ajusté aux données.

Étape 2 : Comparer l'ajustement de votre modèle à celui d'autres modèles

Remarque

Les mesures d'exactitude fournissent une indication de l'exactitude à attendre lorsque vous effectuez une prévision sur une période à partir de la fin des données. Ainsi, elles n'indiquent pas l'exactitude des prévisions au-delà d'une période. Si vous comptez utiliser le modèle pour effectuer des prévisions, vous ne devez pas vous fier uniquement aux mesures d'exactitude pour prendre une décision. Vous devez également examiner l'ajustement du modèle pour vous assurer qu'il suit étroitement les données, notamment à la fin de la série, et qu'il en est de même pour les prévisions.

Modèle 1

Mesures de l'exactitude

| MAPE | 7,265 |

|---|---|

| MAD | 16,621 |

| MSD | 518,119 |

Modèle 2

Mesures de l'exactitude

| MAPE | 2,474 |

|---|---|

| MAD | 9,462 |

| MSD | 135,701 |

Résultats principaux : MAPE, MAD, MSD

Dans ces résultats, les trois statistiques sont plus faibles pour le 2e modèle que pour le 1er. Par conséquent, le 2e modèle est le mieux ajusté.

Etape 3 : Déterminer si les prévisions sont exactes

Examinez les valeurs ajustées et les prévisions dans le diagramme pour déterminer si ces dernières ont des chances d'être exactes. Les prévisions doivent suivre le flux général de données à la fin de la série. Les prévisions obtenues à partir du lissage exponentiel simple étant constantes, il est important que les données ne présentent aucune tendance avant les prévisions. S'il existe une tendance avant les prévisions, celles-ci risquent de ne pas être exactes.

Les prévisions obtenues à partir du lissage exponentiel simple sont très prudentes, car elles se fondent uniquement sur la dernière estimation du niveau et non sur l'estimation de la tendance. En général, vous ne devez pas effectuer de prévisions au-delà de 6 périodes dans l'avenir.

Sur ce diagramme de lissage, les valeurs ajustées suivent étroitement les données, notamment à la fin de la série. Le volume des ventes sera sans doute d'environ 58 pour les 6 prochains mois, avec une étendue approximativement comprise entre 52 et 65.