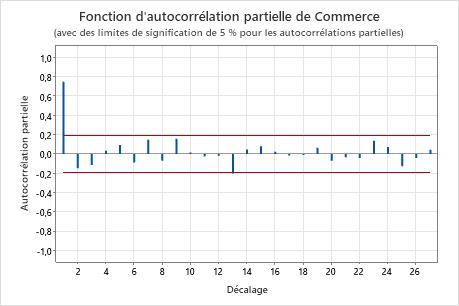

La fonction d'autocorrélation partielle est une mesure de la corrélation entre des observations d'une série chronologique séparées par k unités de temps (yt et yt-k), après prise en compte de tous les autres termes ayant un décalage plus court (yt–1, yt–2, ..., yt–k–1).

Interprétation

Utilisez les fonctions d'autocorrélation partielle et d'autocorrélation conjointement pour identifier les modèles ARIMA. Recherchez les schémas suivants sur la fonction d'autocorrélation partielle. Etudiez les pics au niveu de chaque décalage pour déterminer s'ils sont significatifs. Un pic significatif dépasse les limites de signification, ce qui indique que la corrélation correspondant à ce décalage n'est pas égale à zéro.

| Schéma | Indique | Exemple |

|---|---|---|

| Pic important au niveau du décalage 1 qui diminue après quelques décalages. | Terme de moyenne mobile dans les données. Utilisez la fonction d'autocorrélation pour déterminer l'ordre du terme de moyenne mobile. |  |

| Pic important au niveau du décalage 1, suivi par un motif en vague atténué qui alterne entre corrélations positive et négative. | Terme de moyenne mobile d'ordre supérieur dans les données. Utilisez la fonction d'autocorrélation pour déterminer l'ordre du terme de moyenne mobile. |  |

| Corrélations significatives au niveau du premier ou du deuxième décalage, suivies de corrélations non significatives. | Terme autorégressif dans les données. Le nombre de corrélations significatives indique l'ordre du terme autorégressif. |  |

Sur ce diagramme, il existe une corrélation significative au niveau du décalage 1, suivie par des corrélations non significatives. Ce schéma indique un terme autorégressif d'ordre 1.