Suivez les étapes appropriées pour les modèles que vous souhaitez évaluer. Les étapes sont les mêmes pour les modèles saisonniers et non saisonniers, mais les détails diffèrent.

S’adapter à un modèle ARIMA non saisonnier

Procédez comme suit pour spécifier la colonne de données que vous souhaitez analyser avec un modèle ARIMA non saisonnier. Lorsque vous ajustez des modèles avec un terme constant, les modèles candidats ont p + q ≤ 9. Lorsque vous ajustez des modèles sans terme constant, les modèles candidats ont p + q ≤ 10. Les modèles candidats avec d = 2 sont ajustés sans terme constant.

Pré-requis

Habituellement, vous évaluez la nécessité d’une transformation et déterminez l’ordre de différenciation avant de commencer cette analyse.

Transformation

Utilisez un diagramme de série chronologique pour déterminer si la variance d’une série chronologique est stationnaire. Si la série chronologique a un motif dans l’étalement des points, alors la variance n’est pas stationnaire. Utilisez une transformation Box-Cox d’une série chronologique pour essayer de rendre la variance de la série stationnaire. Pour évaluer une transformation Box-Cox pour une série chronologique, choisissez Stat > Série chronologique > Transformation de Box-Cox. Pour plus d’informations sur l’utilisation d’une transformation de Box-Cox dans Prévision

avec le meilleur modèle

ARIMA, allez à Sélectionnez les options d’analyse pour Prévision avec le meilleur modèle ARIMA.

Différenciation

Examinez un tracé de la fonction d’autocorrélation (ACF) d’une série afin de déterminer l’ordre de différenciation. Le schéma habituel sur un graphique ACF qui montre un besoin de différenciation est une tendance qui diminue lentement. Si les données prennent en charge une différenciation supplémentaire, le même modèle se produit dans l’ACF des données différenciées. Pour effectuer une analyse d’autocorrélation, choisissez Stat > Série chronologique > Autocorrélation. Considérez également le test augmenté de Dickey-Fuller pour déterminer l’ordre. Spécifiez l’ordre de différenciation lorsque vous évaluez les modèles.

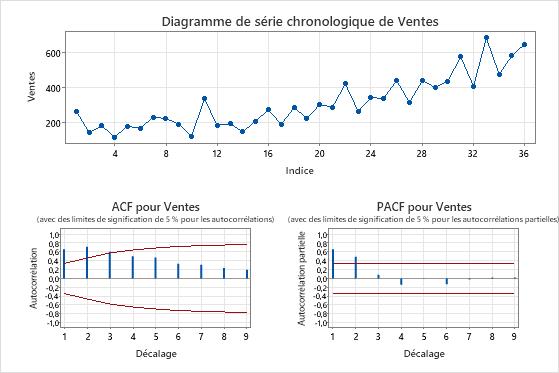

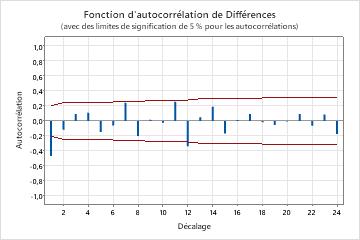

Graphique ACF d’une série chronologique avec une tendance

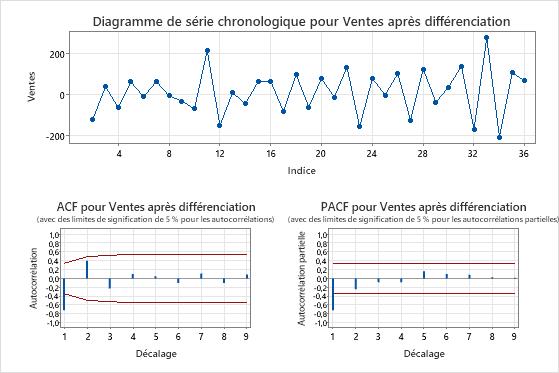

Dans ces résultats, le graphique des séries chronologiques des données originales montre une tendance claire. Le graphique de série chronologique des données différenciées montre les différences entre les valeurs consécutives. Les données différenciées semblent stationnaires car les points suivent un chemin horizontal sans motifs évidents dans la variation.

Les graphiques ACF montrent également l’effet de la différenciation. Dans ces résultats, le diagramme ACF des données originales montre une diminution lente des pics à travers les décalages. Ce modèle indique que les données ne sont pas stationnaires. Dans le diagramme ACF des données différenciées, le seul pic significativement différent de 0 est au décalage 1.

Évaluer les modèles non saisonniers

Dans Série, entrez une colonne de données numériques qui ont été collectées à intervalles réguliers et enregistrées dans l’ordre chronologique.

Dans Ordre de différenciation d, choisissez l’ordre de différenciation non saisonnière.

Pour Ordre autorégressif p, choisissez une valeur minimale à évaluer et une valeur maximale à évaluer. L’analyse adapte les modèles avec toutes les combinaisons d’ordres autorégressifs et de moyennes mobiles dans les choix. Si vous entrez la même valeur pour le minimum et le maximum, l’analyse utilise cette valeur pour tous les modèles candidats.

Pour Ordre de la moyenne mobile q, choisissez une valeur minimale à évaluer et une valeur maximale à évaluer. L’analyse adapte les modèles avec toutes les combinaisons d’ordres autorégressifs et de moyennes mobiles dans les choix. Si vous entrez la même valeur pour le minimum et le maximum, l’analyse utilise cette valeur pour tous les modèles candidats.

Sélectionnez Inclure le terme constant dans les modèles cette option pour inclure le terme constant dans le modèle. Avec un terme constant, le modèle peut estimer une série où la moyenne n’est pas 0. Sans terme constant, la moyenne de la série que le modèle correspond est de 0. Si l’analyse ne peut pas s’adapter à un modèle avec un terme constant, l’analyse tente d’ajuster le modèle sans le terme constant.

Dans Nombre de prévisions, entrez le nombre de périodes consécutives pour lesquelles vous souhaitez effectuer des prévisions. Habituellement, vous entrez le nombre minimum pour fournir la prévision souhaitée. Par exemple, si vous disposez de données mensuelles et que vous souhaitez obtenir une prévision pour 6 mois après la fin de la série, entrez 6.

Sélectionnez Prévision à partir de la fin de la série ou Prévision à partir de la K-ième valeur de la série. Si vous entrez une valeur, Minitab utilise uniquement les données allant jusqu'à ce numéro de ligne pour les prévisions. Les valeurs des prévisions sont différentes des valeurs ajustées, car Minitab utilise toutes les données pour calculer les valeurs ajustées. Par exemple, un analyste dispose de 5 ans de données mensuelles allant de janvier à décembre. L'analyste souhaite générer une prévision pour le mois suivant, mais les données du dernier mois de décembre ne sont pas complètes. L’analyste spécifie de faire une prévision à partir de la 59e valeur de la série et spécifie deux prévisions. L’analyse utilise les données des 59 premiers mois pour générer des prévisions pour décembre et janvier.

Avant d’utiliser un modèle ARIMA pour faire des prévisions, vérifiez que le modèle correspond bien aux données. Examinez les diagnostics résiduels pour déterminer si le modèle répond aux hypothèses d’un modèle ARIMA. Pour plus d'informations, accédez à Interpréter les principaux résultats pour Prévision avec le meilleur modèle ARIMA.

S’adapter à un modèle ARIMA saisonnier

Procédez comme suit pour spécifier la colonne de données que vous souhaitez analyser avec un modèle ARIMA saisonnier. Lorsque vous ajustez des modèles avec un terme constant, les modèles candidats ont p + q + P + Q ≤ 9. Lorsque vous ajustez des modèles sans terme constant, les modèles candidats ont p + q + P + Q ≤ 10. Les modèles candidats avec d + D > 1 sont ajustés sans terme constant.

Pré-requis

Habituellement, vous évaluez la nécessité d’une transformation et déterminez l’ordre de différenciation avant de commencer cette analyse.

Transformation

Utilisez un diagramme de série chronologique pour déterminer si la variance d’une série chronologique est stationnaire. Si la série chronologique a un motif dans l’étalement des points, alors la variance n’est pas stationnaire. Utilisez une transformation Box-Cox d’une série chronologique pour essayer de rendre la variance de la série stationnaire. Pour évaluer une transformation Box-Cox pour une série chronologique, choisissez Stat > Série chronologique > Transformation de Box-Cox. Pour plus d’informations sur l’utilisation d’une transformation de Box-Cox dans Prévision

avec le meilleur modèle

ARIMA, allez à Sélectionnez les options d’analyse pour Prévision avec le meilleur modèle ARIMA.

Différenciation

Examinez un tracé de la fonction d’autocorrélation (ACF) d’une série afin de déterminer les ordres de différenciation non saisonnière et saisonnière Un modèle saisonnier qui se répète chaque kème période de temps indique que vous devez prendre la kème différence pour supprimer une partie du modèle. Une tendance qui diminue lentement indique que vous devriez également utiliser une différence non saisonnière. Si les données soutiennent une différenciation supplémentaire, les mêmes modèles se produisent dans l’ACF des données différentes. Les ordres de différenciation saisonnière supérieure à 1 sont rares. Pour effectuer une analyse d’autocorrélation, choisissez Stat > Série chronologique > Autocorrélation. Spécifiez les ordres de différenciation lorsque vous évaluez les modèles.

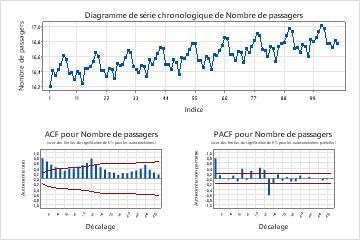

Graphique ACF d’une série chronologique avec une tendance et un modèle saisonnier

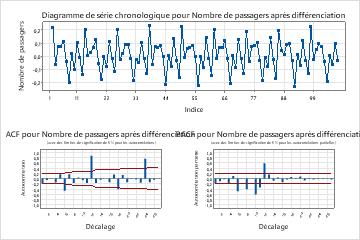

Dans ces résultats, le graphique des séries chronologiques des données originales montre une tendance à la hausse et une tendance saisonnière avec une période de 12. Le graphique de série chronologique des données différenciées montre les différences entre les valeurs consécutives.

Le diagramme ACF pour les données après différenciation montre l’effet de la différenciation non saisonnière. Dans ces résultats, le diagramme ACF des données originales montre une diminution lente des pics à travers les décalages. Des pics apparaissent également aux décalages saisonniers. Ces deux modèles indiquent que les données ne sont pas stationnaires. Dans le diagramme ACF des données après différenciation non saisonnière, les pics significatifs sont aux décalages saisonniers.

Le graphique ACF des données après une différence saisonnière et une différence non saisonnière ne montre pas la tendance saisonnière. les ordres de différenciation appropriés pour ces données sont 1 différence non saisonnière et 1 différence saisonnière.

Évaluer les modèles saisonniers

Dans Série, entrez une colonne de données numériques qui ont été collectées à intervalles réguliers et enregistrées dans l’ordre chronologique.

Dans Ordre de différenciation d, choisissez l’ordre de différenciation non saisonnière.

Pour Ordre autorégressif p, choisissez une valeur minimale à évaluer et une valeur maximale à évaluer. L’analyse adapte les modèles avec toutes les combinaisons d’ordres autorégressifs et de moyennes mobiles dans les choix. Si vous entrez la même valeur pour le minimum et le maximum, l’analyse utilise cette valeur pour tous les modèles candidats.

Pour Ordre de la moyenne mobile q, choisissez une valeur minimale à évaluer et une valeur maximale à évaluer. L’analyse adapte les modèles avec toutes les combinaisons d’ordres autorégressifs et de moyennes mobiles dans les choix. Si vous entrez la même valeur pour le minimum et le maximum, l’analyse utilise cette valeur pour tous les modèles candidats.

Sélectionnez Ajuster les modèles saisonniers avec la période et entrez la longueur du modèle saisonnier. Par exemple, si vous collectez des données mensuellement et que les données ont un modèle annuel, entrez 12.

Dans Ordre de différenciation saisonnière D, choisissez l’ordre de différenciation saisonnière. La plupart des séries avec un modèle saisonnier utilisent un ordre saisonnier de différenciation pour rendre les données stationnaires. Une valeur de 1 est suffisante pour la plupart des schémas de saisonnalité.

Pour Ordre autorégressif P, choisissez une valeur minimale à évaluer et une valeur maximale à évaluer. L’analyse adapte les modèles avec toutes les combinaisons d’ordres autorégressifs et de moyennes mobiles dans les choix. Si vous entrez la même valeur pour le minimum et le maximum, l’analyse utilise cette valeur pour tous les modèles candidats.

Pour Ordre de la moyenne mobile Q, choisissez une valeur minimale à évaluer et une valeur maximale à évaluer. L’analyse adapte les modèles avec toutes les combinaisons d’ordres autorégressifs et de moyennes mobiles dans les choix. Si vous entrez la même valeur pour le minimum et le maximum, l’analyse utilise cette valeur pour tous les modèles candidats.

Sélectionnez Inclure le terme constant dans les modèles cette option pour inclure le terme constant dans le modèle. Avec un terme constant, le modèle peut estimer une série où la moyenne n’est pas 0. Sans terme constant, la moyenne de la série que le modèle correspond est de 0. Si l’analyse ne peut pas s’adapter à un modèle avec un terme constant, l’analyse tente d’ajuster le modèle sans le terme constant.

Dans Nombre de prévisions, entrez le nombre de périodes consécutives pour lesquelles vous souhaitez effectuer des prévisions. Habituellement, vous entrez le nombre minimum pour fournir la prévision souhaitée. Par exemple, si vous disposez de données mensuelles et que vous souhaitez obtenir une prévision pour 6 mois après la fin de la série, entrez 6.

Sélectionnez Prévision à partir de la fin de la série ou Prévision à partir de la K-ième valeur de la série. Si vous entrez une valeur, Minitab utilise uniquement les données allant jusqu'à ce numéro de ligne pour les prévisions. Les valeurs des prévisions sont différentes des valeurs ajustées, car Minitab utilise toutes les données pour calculer les valeurs ajustées. Par exemple, un analyste dispose de 5 ans de données mensuelles allant de janvier à décembre. L'analyste souhaite générer une prévision pour le mois suivant, mais les données du dernier mois de décembre ne sont pas complètes. L’analyste spécifie de faire une prévision à partir de la 59e valeur de la série et spécifie deux prévisions. L’analyse utilise les données des 59 premiers mois pour générer des prévisions pour décembre et janvier.

Avant d’utiliser un modèle ARIMA pour faire des prévisions, vérifiez que le modèle correspond bien aux données. Examinez les diagnostics résiduels pour déterminer si le modèle répond aux hypothèses d’un modèle ARIMA. Pour plus d'informations, accédez à Interpréter les principaux résultats pour Prévision avec le meilleur modèle ARIMA.