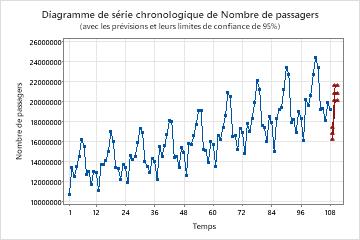

Un analyste a recueilli des données sur le nombre de passagers aériens pendant 108 mois. L’analyste souhaite utiliser un modèle ARIMA pour générer des prévisions pour les données. L’analyste a déjà examiné un graphique de série chronologique des données et a observé que la variation du cycle saisonnier augmente avec le temps. L’analyste a conclu qu’une transformation logarithmique naturelle des données est appropriée. Après la transformation, l’analyste a examiné le diagramme de série chronologique des données transformées et le graphique de la fonction d’autocorrélation (ACF) des données transformées. Les deux graphiques suggèrent que le point de départ du modèle est de choisir 1 pour l’ordre de différenciation non saisonnière et 1 pour l’ordre de différenciation saisonnière. L’analyste demande des prévisions pour les 3 prochains mois.

Sélectionnez Stat > Série chronologique > Prévision avec le meilleur modèle ARIMA.

Dans Série, entrez Nombre de passagers.

Dans Ordre de différenciation d, sélectionnez 1.

Sélectionnez Ajuster les modèles saisonniers avec la période et entrez 12 pour la période.

Dans Ordre de différenciation saisonnière D, sélectionnez 1.

Dans Nombre de prévisions, entrez 3.

Sélectionnez Options.

Dans Transformation de Box-Cox, sélectionnez λ = 0 (logarithme népérien).

Sélectionnez OK dans chaque boîte de dialogue.

Interprétation des résultats

Le tableau de sélection des modèles classe les modèles de la recherche dans l’ordre par AICc. Le modèle ARIMA(0, 1, 1)(1, 1, 0) a le moins d’AICc. Les résultats ARIMA qui suivent concernent le modèle ARIMA(0, 1, 1)(1, 1, 0).

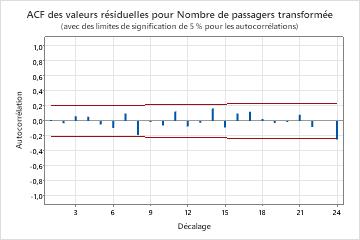

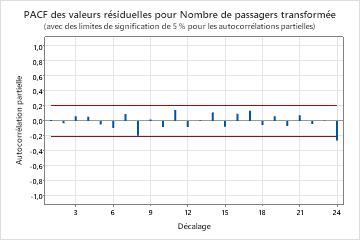

Les valeurs de p dans le tableau des paramètres montrent que les termes du modèle sont significatifs au niveau de 0,05. L’analyste conclut que les coefficients appartiennent au modèle. Les valeurs de p pour les statistiques de Box-Pierce modifié (Ljung-Box) sont toutes insignifiantes au niveau de 0,05. Le CAA des résidus et le PACF des résidus montrent un pic au décalage 24. Étant donné qu’un pic important à un nombre de décalage élevé est généralement un faux positif et que les statistiques du test sont toutes insignifiantes, l’analyste conclut que le modèle répond à l’hypothèse selon laquelle les résidus sont indépendants. L’analyste conclut que l’examen des prévisions est raisonnable.

* ATTENTION * Modèles ARIMA(p, d, q)(P, D, Q) inestimables qui n'incluent pas de terme constant : (2; 1; 1)(1; 1; 1)

Méthode

Période saisonnière

12

Critère du meilleur modèle

AICc minimal

Transformation de Box-Cox

λ spécifié par l'utilisateur

0

Série transformée = ln(Nombre de passagers)

Lignes utilisées

108

Lignes non utilisées

0

Sélection du modèle

Modèle (d = 1; D = 1)

LogVraisemblance

AICc

AIC

BIC

p = 0; q = 1; P = 1; Q = 0*

243,477

-480,690

-480,954

-473,292

p = 2; q = 0; P = 0; Q = 1

243,903

-479,362

-479,806

-469,590

p = 1; q = 1; P = 1; Q = 0

243,496

-478,547

-478,992

-468,776

p = 0; q = 2; P = 1; Q = 0

243,480

-478,516

-478,961

-468,745

p = 2; q = 0; P = 1; Q = 1

244,424

-478,174

-478,848

-466,079

p = 0; q = 1; P = 0; Q = 0

237,930

-471,729

-471,859

-466,752

p = 1; q = 2; P = 0; Q = 0

239,930

-471,415

-471,859

-461,644

p = 1; q = 1; P = 0; Q = 0

237,929

-469,594

-469,858

-462,196

p = 0; q = 2; P = 0; Q = 0

237,924

-469,584

-469,848

-462,186

p = 1; q = 0; P = 0; Q = 1

237,442

-468,619

-468,883

-461,221

p = 1; q = 0; P = 1; Q = 1

237,551

-466,658

-467,102

-456,887

p = 2; q = 2; P = 0; Q = 0

238,267

-465,860

-466,534

-453,765

p = 2; q = 0; P = 0; Q = 0

232,478

-458,693

-458,957

-451,295

p = 0; q = 0; P = 0; Q = 1

226,062

-447,993

-448,124

-443,016

p = 0; q = 0; P = 1; Q = 1

226,282

-446,300

-446,563

-438,902

p = 2; q = 1; P = 0; Q = 0

226,105

-443,766

-444,211

-433,995

p = 1; q = 0; P = 0; Q = 0

222,409

-440,687

-440,818

-435,710

p = 2; q = 0; P = 1; Q = 0

220,456

-432,467

-432,911

-422,696

p = 0; q = 0; P = 1; Q = 0

218,236

-432,342

-432,472

-427,364

p = 1; q = 2; P = 1; Q = 1

220,708

-428,461

-429,416

-414,092

p = 0; q = 2; P = 0; Q = 1

215,116

-421,787

-422,232

-412,016

p = 0; q = 1; P = 0; Q = 1

213,007

-419,751

-420,015

-412,353

p = 2; q = 1; P = 0; Q = 1

214,469

-418,265

-418,939

-406,169

p = 1; q = 0; P = 1; Q = 0

211,232

-416,199

-416,463

-408,801

p = 2; q = 2; P = 0; Q = 1

213,877

-414,799

-415,754

-400,431

p = 2; q = 2; P = 1; Q = 1

214,698

-414,109

-415,397

-397,520

p = 1; q = 2; P = 0; Q = 1

211,492

-412,310

-412,984

-400,215

p = 1; q = 1; P = 0; Q = 1

208,149

-407,854

-408,299

-398,083

p = 0; q = 1; P = 1; Q = 1

204,745

-401,046

-401,490

-391,275

p = 0; q = 2; P = 1; Q = 1

203,978

-397,282

-397,956

-385,187

p = 1; q = 1; P = 1; Q = 1

203,564

-396,453

-397,127

-384,358

p = 1; q = 2; P = 1; Q = 0

170,812

-330,950

-331,624

-318,855

p = 2; q = 2; P = 1; Q = 0

167,845

-322,735

-323,690

-308,367

p = 2; q = 1; P = 1; Q = 0

-202,538

415,751

415,076

427,846

Estimations finales des paramètres

Type

Coeff

Coef ErT

Valeur de T

Valeur de p

ARS 12

-0,403

0,103

-3,92

0,000

MM 1

0,8704

0,0510

17,08

0,000

Récapitulatif du modèle

DL

Somme des carrés

CM

MSD

AICc

AIC

BIC

93

0,0311326

0,0003348

0,0003277

-480,690

-480,954

-473,292

Box-Pierce (Ljung-Box) modifiée Statistique du Khi deux

Décalage

12

24

36

48

Khi deux

9,47

26,44

33,99

50,66

DL

10

22

34

46

Valeur de p

0,489

0,233

0,468

0,295

* ATTENTION * Modèles ARIMA(p, d, q)(P, D, Q) inestimables qui n'incluent pas de terme constant : (2; 1; 1)(1; 1; 1)