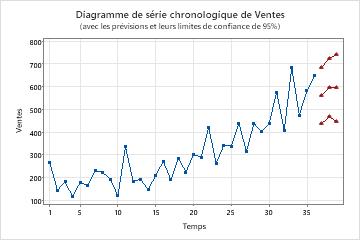

Un analyste marketing souhaite utiliser un modèle ARIMA pour générer des prévisions à court terme pour les ventes d’un produit de shampooing. L’analyste recueille des données sur les ventes des trois années précédentes. L’analyste a précédemment examiné un graphique de série chronologique et le diagramme de la fonction d’autocorrélation (ACF) pour la série. Les deux graphiques suggèrent 1 comme point de départ pour l’ordre de différenciation non saisonnière. Les données ne présentent pas de modèle saisonnier sur un graphique de série chronologique, de sorte que l’analyste choisit de commencer par un modèle non saisonnier. L’analyste demande des prévisions pour les 3 prochains mois.

Sélectionnez Stat > Série chronologique > Prévision avec le meilleur modèle ARIMA.

Dans Série, entrez Ventes.

Dans Ordre de différenciation d, sélectionnez 1.

Désélectionnez Inclure le terme constant dans les modèles.

Dans Nombre de prévisions, entrez 3.

Sélectionnez OK.

Interprétation des résultats

Le tableau de sélection des modèles classe les modèles de la recherche dans l’ordre par AICc. Le modèle ARIMA (0, 1, 2) a le moins d’AICc. Les résultats ARIMA qui suivent concernent le modèle ARIMA (0, 1, 2).

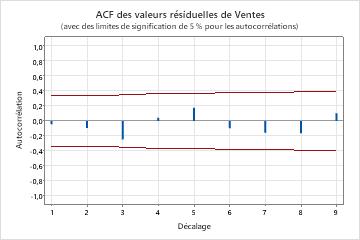

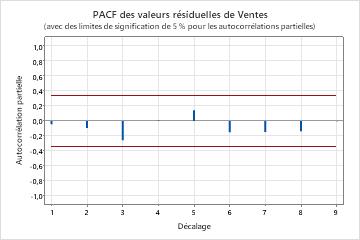

Les valeurs de p dans le tableau des paramètres montrent que les termes de la moyenne mobile sont significatifs au niveau de 0,05. L’analyste conclut que les coefficients appartiennent au modèle. Les valeurs de p pour les statistiques de Box-Pierce modifié (Ljung-Box) sont toutes insignifiantes au niveau de 0,05. Le CAA des résidus et le PACF des résidus se situent tous dans les limites de 0,05 sur leurs placettes respectives. L'analyste conclut que le modèle respecte l'hypothèse selon laquelle les valeurs résiduelles sont indépendantes. L’analyste conclut que l’examen des prévisions est raisonnable.

* ATTENTION * Modèles ARIMA(p, d, q) inestimables qui n'incluent pas de terme constant : (2; 1; 2)

Méthode

Critère du meilleur modèle

AICc minimal

Lignes utilisées

36

Lignes non utilisées

0

Sélection du modèle

Modèle (d = 1)

LogVraisemblance

AICc

AIC

BIC

p = 0; q = 2*

-197,052

400,878

400,103

404,769

p = 1; q = 2

-196,989

403,311

401,978

408,199

p = 1; q = 0

-201,327

407,029

406,654

409,765

p = 2; q = 0

-200,239

407,251

406,477

411,143

p = 1; q = 1

-200,440

407,655

406,880

411,546

p = 2; q = 1

-201,776

412,884

411,551

417,773

p = 0; q = 1

-204,584

413,542

413,167

416,278

p = 0; q = 0

-213,614

429,350

429,229

430,784

Estimations finales des paramètres

Type

Coeff

Coef ErT

Valeur de T

Valeur de p

MM 1

1,257

0,132

9,52

0,000

MM 2

-0,882

0,133

-6,62

0,000

Récapitulatif du modèle

DL

Somme des carrés

CM

MSD

AICc

AIC

BIC

33

131017

3970,21

3743,34

400,878

400,103

404,769

Box-Pierce (Ljung-Box) modifiée Statistique du Khi deux

Décalage

12

24

36

48

Khi deux

15,90

27,15

*

*

DL

10

22

*

*

Valeur de p

0,103

0,206

*

*

* ATTENTION * Modèles ARIMA(p, d, q) inestimables qui n'incluent pas de terme constant : (2; 1; 2)